フラット35は、民間金融機関と住宅金融支援機構が提携してみなさまに提供している長期固定金利住宅ローンです。フラット35にお借換えすることで、お借入開始からご返済が終了するまで金利が変わらず、将来を見通した長期にわたるライフプランを立てやすくなります。

HOME > お借換え

お借換え

の金利(新機構団信付き)

| 返済期間 | 15~20年 | 21~35年 |

|---|---|---|

| 金利 | 年% | 年% |

|

||

- ※掲載の金利は現在のものとなります。

- ※表示金利はに住宅ローンを実行する場合の適用金利(年率)であり、金利は毎月見直します。また、実際の適用金利はお申込時ではなく、お借入実行日の金利が適用されます。このため、お申込時の金利と異なる場合があります。

- ※加入する機構団体信用生命保険により金利が異なります。詳細は「金利一覧」でご確認ください。

- ※フラットパッケージローンはお借換えには利用できません。

- ※借換融資のお申込み時の年齢や、住宅取得時にお借入れになった住宅ローンの経過期間等によって借入できる期間が異なります。詳細はこちらをご確認ください。

住信SBIネット銀行の「フラット35(買取型)」ならさらに安心・便利

-

- メリット1

- 金利が

魅力的

-

- メリット2

- 全疾病保障

で安心

-

- メリット3

- 繰上返済手数料

0円

-

- メリット4

- 来店せずに

お手続き完了

フラット35(買取型)はこんな方にオススメ

| 変動金利の住宅ローンからフラットへの借換の方 | 固定金利の住宅ローンからフラットへの借換の方 |

|---|---|

今後の金利の変化に不安がある

現在の返済が大変

|

現在適用の借入金利が高い

|

借換え前と借換え後の総返済額をチェック!

借換え/返済のイメージ

CASE

-

借換え前

- 借入額2,500万円

- 残存期間:25年(当初借入期間35年)

- 金利:変動 0.85%より5年毎1%上昇

- 元利均等返済

- ボーナス時の追加返済なし

-

借換え後

- 借入額2,500万円

- 残存期間:25年(当初借入期間35年)

- 金利:フラット35(買取型) 1.96%

- 新機構団信加入

- 元利均等返済

- ボーナス時の追加返済なし

| 借換え前 | 借換え後 | |

|---|---|---|

| 毎月返済額 | 92,530~117,468円 | 105,477円 |

| 総返済額 | 32,146,817円 | 31,647,074円 |

- ※表内の金額はすべて消費税を含んでおりません。

総返済額で499,743円の差!全疾病保障の付帯でさらに安心!

-

チェック1:技術基準

フラット35へ借換えるには満たすべき要件や技術基準があります。

-

チェック2:諸費用

お借換えの際は、諸費用が発生します。総返済額または毎月の返済額だけでなく諸費用を含め、借換えをご検討ください。

-

チェック3:シミュレーション

お借換えによる効果(上記諸費用を含め)は、お借換え時の住宅ローンの内容(金利、お借入額など)によって異なります。ご検討の際には、住宅ローンシミュレーションなどで確認し、無理の無いご返済計画を。

- 事前審査

- 正式審査

- ご契約手続き

- お借入れの実行

ご利用いただけるかた

- 原則として、お借換えの対象となる住宅ローンの債務者と借換融資の申込人が同一であること。ただし、お借換えに伴い債務者を追加することができます(債務者の人数は、2名までとなります。)。

- ※現在複数名義(連帯債務・連帯保証・ペアローン等)で借入れしている住宅ローンを、債務者を変更・追加したり、まとめて一本化してフラット35へお借換されたいかたはこちら

をご確認ください。

をご確認ください。 - ※債務者を追加する場合やお借換えに伴い住宅等の持分を変更する場合の住宅ローン控除の取扱いなど税金に関しては、最寄りの税務署または税理士にご確認ください。

- ※現在複数名義(連帯債務・連帯保証・ペアローン等)で借入れしている住宅ローンを、債務者を変更・追加したり、まとめて一本化してフラット35へお借換されたいかたはこちら

- お借換えの対象となる住宅及びその敷地を共有している場合は、お申込人ご本人さまが共有持分を持っていること等の要件があります。

- お申込み時の年齢が満70歳未満のかた(親子リレー返済を利用される場合は、満70歳以上のかたもお申込みいただけます。)

- 日本国籍のかた、永住許可を受けているかたまたは特別永住者のかたかつ日本国内にお住まいのかた

- 年収に占めるすべてのお借入れ※(フラット35を含みます。)の年間合計返済額の割合(=総返済負担率)が次の基準を満たしているかた(収入を合算することができる場合もあります。詳細はこちら )

年収 400万円未満 400万円以上 基準 30%以下 35%以下 - ※すべてのお借入れとは、フラット35のほか、フラット35以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含みます。)等のお借入れをいいます(収入合算者の分を含みます。)

- 住宅取得時にお借入れになった住宅ローンのお借入実行日(金銭消費貸借契約締結日)※から借換融資のお申込日まで1年以上経過しており、かつ直近1年間(12回分)の返済状況が良好であることが必要です。

- ※相続等で債務者が変更(債務者の追加を除きます。)となった場合は、当該変更の日(債務者の変更登記の原因日等)となります。

- ※お借換えの対象となる住宅について、お申込人ご本人さまが所有し、かつ、お申込人ご本人さままたはご親族がお住まいになる必要があります。

取扱い地域

日本国内全域

- ※ただし、沖縄本島・淡路島を除く離島、保留地、共有仮換地にある物件についてはお取扱いしておりません。

資金使途

- お申込人ご本人さまが所有し、かつ、お住まいになる住宅の建設または購入のための住宅ローンの借換え資金

- ※セカンドハウス(生活の拠点としている現在のお住まいの他に、週末などにご自分で利用(居住)される住宅等で賃貸していないもの)として、お申込人ご本人さまが所有し、かつ、お申込ご本人さまがご利用いただく場合も借換融資の対象となります。

- お申込人ご本人さまが所有し、かつ、ご親族がお住まいになる住宅の建設または購入のための住宅ローンの借換え資金

- ※多目的ローンや投資用ローンなどの住宅ローン以外のローン及び住宅のリフォームのための住宅ローンのお借換えには利用できません。

お借換えの対象となる住宅ローン及び住宅の要件

- 住宅取得時にお借入れになった住宅ローンのお借入額が、次の要件をいずれも満たすこと。

- 8,000万円以下であること。

- 住宅の建設費または購入価額※1※2の100%以内であること。

- ※1土地取得費がある場合は、その費用を含みます。

- ※2住宅取得時に諸費用を含めた住宅ローンをお借入れで、住宅の建設費または購入価額の100%を超える場合、借換えの対象となる住宅ローンの借入申込日時点の残元金額が100%以下となっていれば要件を満たすこととなります。

- 住宅の床面積※が、次の住宅であること。

- 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:70m²以上

- 共同建ての住宅(マンションなど)の場合:30m²以上

- ※店舗付き住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要です。

- 住宅金融支援機構が定めた技術基準に適合している住宅であること。

- ※敷地面積の要件はありません。

お借入金額・期間

お借入金額

- 100万円以上8,000万円以下で、「お借換えの対象となる住宅ローン残高※」または「機構による担保評価の額の200%」のいずれか低い額まで(1万円単位)

- ※以下の諸費用を含めることができます。

- 金銭消費貸借契約書に貼付された印紙代(お客さまご負担分)

- フラット35(買取型)借換融資を利用する際の事務取扱手数料

- 抵当権の設定および抹消のための費用(登録免許税)

- 抵当権の設定および抹消のための司法書士報酬

- 旧機構団体信用生命保険特約制度特約料(初年度分のみ)

- 適合証明検査費用(物件検査手数料)

2018年4月1日以降に正式審査申込をされたお客さまは、以下の諸費用も対象となります。

- 借換え対象となる住宅ローンの経過利息

- 借換え対象となる住宅ローンの繰上返済手数料

お借入期間

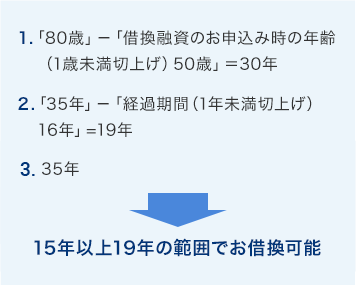

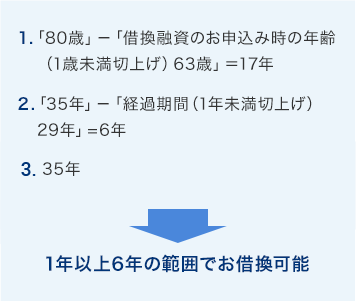

- 15年(ただし、お申込人ご本人さままたは連帯債務者の年齢※1※2が満60歳以上の場合は10年)以上で、かつ、次の1から3までのいずれか短い年数(1年単位)が上限で借入れ可能です。

- 「80歳」-「借換融資のお申込み時の年齢※1※2(1歳未満切上げ)」

- ※1年収の50%を超えて合算した収入合算者がいる場合には、お申込人ご本人さまと収入合算者のうち、いずれか年齢の高いかたの年齢を基準とします。

- ※2親子リレー返済を利用される場合は、収入合算者の有無にかかわらず、後継者のかたの年齢を基準とします。

- 「35年※3」-「住宅取得時にお借入れになった住宅ローンの経過期間※4(1年未満切り上げ)」

- ※3借換対象の住宅が長期優良住宅の場合、50年とする。

- ※4住宅取得時にお借入れになった住宅ローンのお借入実行日(金銭消費貸借契約締結日)から借換融資の申込日までの経過期間をいいます。

- 「35年」

- 「80歳」-「借換融資のお申込み時の年齢※1※2(1歳未満切上げ)」

- 上記計算の結果、2の年数が15年(ただし、お申込人ご本人さままたは連帯債務者の年齢が満60歳以上の場合は10年)より短くなる場合は、1年を下限、その年数を上限(1年単位)として借入れ可能です。※5

- ※5適用金利は、返済期間が「15年以上20年以下」の場合の適用金利となります。

- (注)20年以下のお借入期間を選択された場合、原則としてご返済の途中でお借入期間を21年以上に変更することはできません。

事例A

借換融資のお申込み時の年齢が満49歳で、住宅取得時にお借入れになった住宅ローンの経過期間が15年2ヶ月の場合

事例B

借換融資のお申込み時の年齢が満62歳で、住宅取得時にお借入れになった住宅ローンの経過期間が28年2ヶ月の場合

ご返済方法

「元利均等返済」「元金均等返済」のいずれかの方法で、毎月5日に自動引落しします。(ただし約定返済日は13日となります。)

6ヶ月毎のボーナス月増額返済も可能です。(ボーナス月増額返済分はご融資金額の40%以内(1万円単位)となります。)

- ※初回ご返済額は、毎月の返済額よりも多い場合があります。

- ※引落日、約定返済日が銀行休業日の場合は翌営業日となります。

毎月のご返済(約定返済)とは別に、ローン残高すべてを返済する「全額繰上返済 ![]() 」と、残高の一部を返済する「一部繰上返済

」と、残高の一部を返済する「一部繰上返済 ![]() 」が可能です。

」が可能です。

返済口座

当社代表口座

- ※当社代表口座円普通預金をお持ちでないかたは、契約手続依頼までに、当社WEBサイトよりお手続きください。

ご融資金利

全期間固定金利

- ※借入期間(20年以下・21年以上)、加入する機構団体信用生命保険の種類などに応じて、借入金利が異なります。

事務取扱手数料

- お借入金額の0.99%に相当する金額(ただし、最低事務取扱手数料は110,000円)(税込)

- 全疾病保障に加入される場合は、借入金額の0.55%(税込)に相当する金額が上乗せとなります。

- 電子契約サービスをご利用される場合は電子契約事務取扱手数料5,500円(税込)をご負担いただきます。

繰上返済手数料

- 一部繰上返済手数料 無料

- 全部繰上返済手数料 無料

その他詳細情報

詳細については、商品概要説明書(PDF)をご覧ください。

2023年4月1日以降に正式審査申込をされたお客さま

2022年10月1日以降に正式審査申込をされたお客さま

2022年4月1日以降にWEBサイトで事前審査申込みをされたかた

2020年4月1日以降に正式審査申込をされたお客さま

- 商品概要説明書:フラット35(買取型)(PDF)

よくあるご質問

その他、関連情報はこちら!