-

銀行からのお知らせ

一軒家(いわゆる戸建て住宅)を購入する際には、物件そのものの費用以外にもさまざまな費用がかかります。しかし、具体的にどのような費用が必要になるのかがわからず、購入計画を立てられないとお悩みのかたもいるかもしれません。

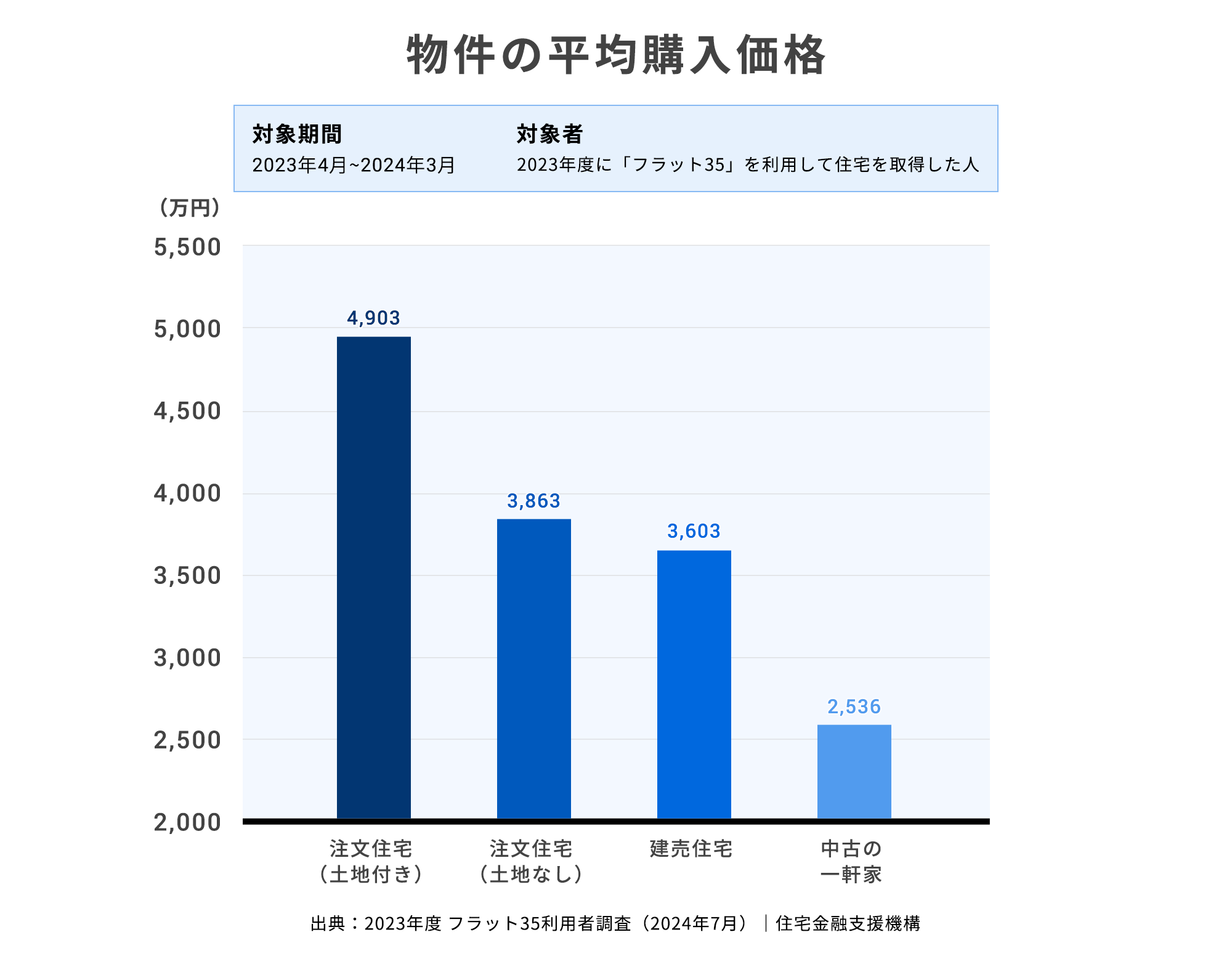

住宅金融支援機構の調査によると、物件の購入費用の全国平均は注文住宅(土地付き)で4,903万円、建売住宅で3,603万円、中古の一軒家で約2,536万円となっています。

一軒家の購入時にかかる費用には、物件の購入費用に加えて各種税金や手数料、住宅ローン関連費用や引っ越し・家具家電の購入費用などの初期費用(諸費用)がかかります。初期費用の相場は、物件費用のおよそ5%~10%が一般的です。

また、一軒家の購入後には維持費も発生します。固定資産税などの税金や修繕費用などの維持費を合わせると、年間で約40万円かかるとされています。

一軒家を購入する際には、購入前と購入後にかかる費用を踏まえたうえで資金計画を立てることが大切です。

この記事では、一軒家の平均価格や購入前・購入後にかかる費用の目安について解説します。また、住宅ローンの選び方も紹介しているので、一軒家の購入を検討しているかたはぜひ参考にしてください。

この記事で分かること

- 物件の購入費用の全国平均は注文住宅(土地付き)で4,903万円、建売住宅で3,603万円、中古の一軒家で約2,536万円。

- 一軒家を購入する際には、物件の購入費用とは別に、手数料、住宅ローン関連費用などの初期費用(諸費用)がかかり、一軒家の初期費用の相場は物件費用のおよそ5%~10%。

- 一軒家の購入後にも維持費がかり、年間で約40万円とされている。

- 新築住宅のメリットは、購入段階で設備修繕の心配が少ない、保証制度(10年保証など)が充実している点。また、注文住宅の場合は、間取りや仕様を自由に選べる点がメリット。

- 中古住宅のメリットは、新築よりも費用が安くて資金計画を立てやすい点。

- 一軒家を購入する際には、それぞれのメリット・デメリットを比較して検討する。

- 一軒家の購入で後悔しないためには、無理のない資金計画を立てることが重要。将来の売却や災害リスクも考慮し、長期的な視点で慎重に計画を進める。

目次

一軒家を購入する際の費用相場はいくら?平均価格や新築・中古での違い

- 一軒家の購入にかかる費用の全体像

- 一軒家の「物件費用」とは?全国の平均と相場費用

- 一軒家購入にかかる初期費用とは?費用の内訳と目安の費用

- 一軒家購入後にかかる「維持費」とは?費用の内訳と年間目安

- 一軒家を購入するなら新築と中古どちらが良い?それぞれのメリット・デメリット

- 【年収別】データでみる一軒家の購入費用

- 住宅ローンの概要と金利タイプ・優遇制度

- 後悔しないために!一軒家を購入する際の注意点と進め方

- まとめ:一軒家を購入する際は事前にいくら費用が必要か知っておくと安心

一軒家の購入にかかる費用の全体像

一軒家を購入する際には、物件そのものの費用に加えて初期費用がかかります。初期費用の相場は、一般的に物件費用のおよそ5%~10%です。例えば、5,000万円の物件を購入する場合、別途250万~500万円ほどの費用が必要となる計算です。

また、購入した一軒家に入居したあとには維持費も発生します。維持費には固定資産税や都市計画税、修繕費用、火災(地震)保険料などが含まれ、一軒家の場合は年間で約40万円かかるといわれています。つまり、一軒家に30年住み続けた場合には1,000万円以上の維持費を負担しなければならないということです。

一軒家を購入する際は、これらの費用全てを把握したうえで資金計画を立てることが大切です。

一軒家の「物件費用」とは?全国の平均と相場費用

住宅金融支援機構の「2023年度 フラット35利用者調査」によれば、物件の購入費用の全国平均は注文住宅(土地付き)で4,903万円、建売住宅で3,603万円となっています。

中古の一軒家の平均購入費用は約2,536万円であり、新築と比較すると安価であることがわかります。また、都市部と郊外でも物件費用には大きな差があり、首都圏では5,000万円を超えるケースも珍しくありません。

以上を踏まえると、購入エリアや新築・中古といった選択によって総予算が大きく変動することがわかります。そのため、費用相場に関しては、あくまでも物件購入時の目安として考えるとよいでしょう。

一軒家購入にかかる初期費用とは?費用の内訳と目安の費用

初期費用とは、一軒家を購入する際に支払う手付金と、物件費用以外にかかる各種費用のことです。一軒家を購入するにあたってかかる初期費用は、大きく分けて以下の3つです。

- 手付金・住宅ローン関連費用

- 物件費用以外に必要となる税金や手数料

- 引っ越し・家具家電の購入費用

ここでは、上記費用ごとの内訳や費用の目安について解説します。

1. 手付金・住宅ローン関連費用

一軒家を購入する際、以下のような初期費用が発生します。

| 初期費用 | 内容 |

|---|---|

| 手付金 | 物件費用の約5%~10%(上限は20%) |

| 住宅ローン事務手数料 | 借入額の約1%~3%(金融機関によって異なる) |

| 保証料 | 借入額の約0.5%~2% |

| 団体信用生命保険 | 利用する住宅ローンの金利に含まれることが多い |

「手付金」とは、不動産の売買契約が成立した証として、買い主から売り主へ支払う費用で、最終的に購入代金の一部に充当されます。一般的に、物件費用の約5%~10%ほどが目安となります。

住宅ローンを利用する際にかかる事務手数料は利用する金融機関によって異なるため、事前に確認しておくと安心です。

保証会社の保証付住宅ローンの場合、利用者が返済できなくなった折には、保証会社が住宅ローンを利用者の代わりに一括で返済します。その保証を依頼するための費用が「保証料」です。金融機関によっては、住宅ローンの金利に上乗せするところもあります。

「団体信用生命保険(団信)」とは、ローン利用者が死亡及び高度障害になった場合に保険金でローン残債が完済される保険のことです。保険料は、住宅ローンの金利に含まれる形が一般的です。

2. 物件費用以外に必要となる税金や手数料

一軒家を購入する場合、物件費用以外にも以下のような費用が発生します。

| 費用 | 計算方法 |

|---|---|

| 登録免許税 | 【所有権保存登記】 本則:借入額×0.4%(2027年3月末日までは軽減措置が適用されて0.15%) |

| 印紙税 | 【不動産売買契約書】 契約費用価格が1,000万円超5,000万円の場合:2万円(2027年3月末日までは軽減措置が適用されて1万円)

|

| 不動産取得税 | 固定資産税評価額×3%

|

| 仲介手数料 | 目安:物件費用×3%+6万円+消費税 |

| 固定資産税・都市計画税の清算金 | 中古の一軒家購入時に日割り清算される |

登録免許税とは、不動産登記にかかる税金のことです。不動産登記の手続きを司法書士に依頼する場合は、登録免許税のほかに司法書士への報酬も発生します。

印紙税は、不動産売買契約書をはじめとする課税文書に課される税金です。売買金額によって税額は異なりますが、不動産売買契約書や建物建築工事請負契約書に課される印紙税に関しては2027年3月末まで軽減措置が適用されます。

また、住宅ローン契約書(金銭消費貸借契約)は、軽減措置は適用されません。

不動産取得税とは、不動産を取得した際に発生する地方税です。標準税率は原則4%ですが、2027年3月31日までに取得した土地と居住用の家屋については特例措置によって3%に軽減されています。

仲介手数料とは、不動産会社を通して一軒家を購入した際にかかる費用のことです。多くの不動産会社では、法律で定められている仲介手数料の上限額を設定しています。

固定資産税・都市計画税とは、毎年1月1日時点における土地や家屋の所有者が支払う税金のことです。

年の途中で不動産の売買があった場合は、所有日数に応じた清算金を買い主が売り主へと支払います。

また、土地や家屋の所在地が市街化区域に指定されている場合は、都市計画税もかかります。

3. 引っ越し・家具家電の購入費用

住宅金融支援機構「住宅取得に係る消費実態調査(2014年度)」によると、住宅建築にともなう平均引っ越し費用は、新築持家系総合で 16万円、中古住宅で19万1,000円となっています。

また、新築住宅購入時、家具や家電などの耐久消費財に使われた費用は平均で152万8,000円でした。具体的には、冷蔵庫や洗濯機、エアコン、テーブル、ベッドなどが挙げられます。

一軒家の購入に併せて新たに家具や家電などを購入するとなれば、想定以上の出費につながるかもしれません。新居への引っ越しにあたり必要になる家具・家電とその費用はあらかじめ確認し計画的に準備しておくとよいでしょう。

一軒家購入後にかかる「維持費」とは?費用の内訳と年間目安

一軒家を購入したあとには、維持費もかかります。具体的な費用の内訳は以下のとおりです。

| 費用名 | 内容 |

|---|---|

| 固定資産税 | 毎年課税される(目安は評価額の1.4%) |

| 都市計画税 | 市街化区域内では別途課税(税率は0.3%程度) |

| 修繕費・メンテナンス費 | 10万~30万円/年が目安 |

| 火災(地震)保険料 | 合わせて年間3万~4万円程度 |

一軒家を購入するなら新築と中古どちらが良い?それぞれのメリット・デメリット

一軒家を購入するにあたって、新築物件と中古物件ではどちらが良いのでしょうか。比較検討したいかた向けに、それぞれのメリットとデメリットを解説します。

新築住宅のメリット・デメリット

新築住宅を購入するメリットは、設備が最新のため修繕の心配が少ない、保証制度(10年保証など)が充実していることです。注文住宅の場合は、間取りや仕様を自由に選べる魅力もあります。また、住宅ローン控除が最大限適用されやすい点も魅力の一つといえるでしょう。

一方で、費用が高くなりやすいことや、水道負担金がかかることなどはデメリットになるかもしれません。土地探しや間取り・仕様の決定などで手間や時間を要することも、購入するかたによってはデメリットになり得るでしょう。

中古住宅のメリット・デメリット

中古住宅を購入するメリットは、新築よりも費用が安くて資金計画を立てやすい、立地条件の良い物件を見つけられるケースもある、実物を見てから購入を決められることです。また、引き渡しまでの時間が早めなこともメリットといえるでしょう。

一方で、物件の状態によっては住むにあたって修繕やリフォームが必要となり、その分の費用や期間がかかることはデメリットといえます。また、住宅ローン控除の適用に制限があること、現行の耐震基準を満たしていない可能性があることなども考慮したうえで購入を検討する必要がある点もデメリットになるかもしれません。

【年収別】データでみる一軒家の購入費用

一軒家を購入するにあたって自分の年収でどのくらいの費用なら購入できるのかが気になる場合は、「年収倍率」を使って目安を計算してみるとよいでしょう。

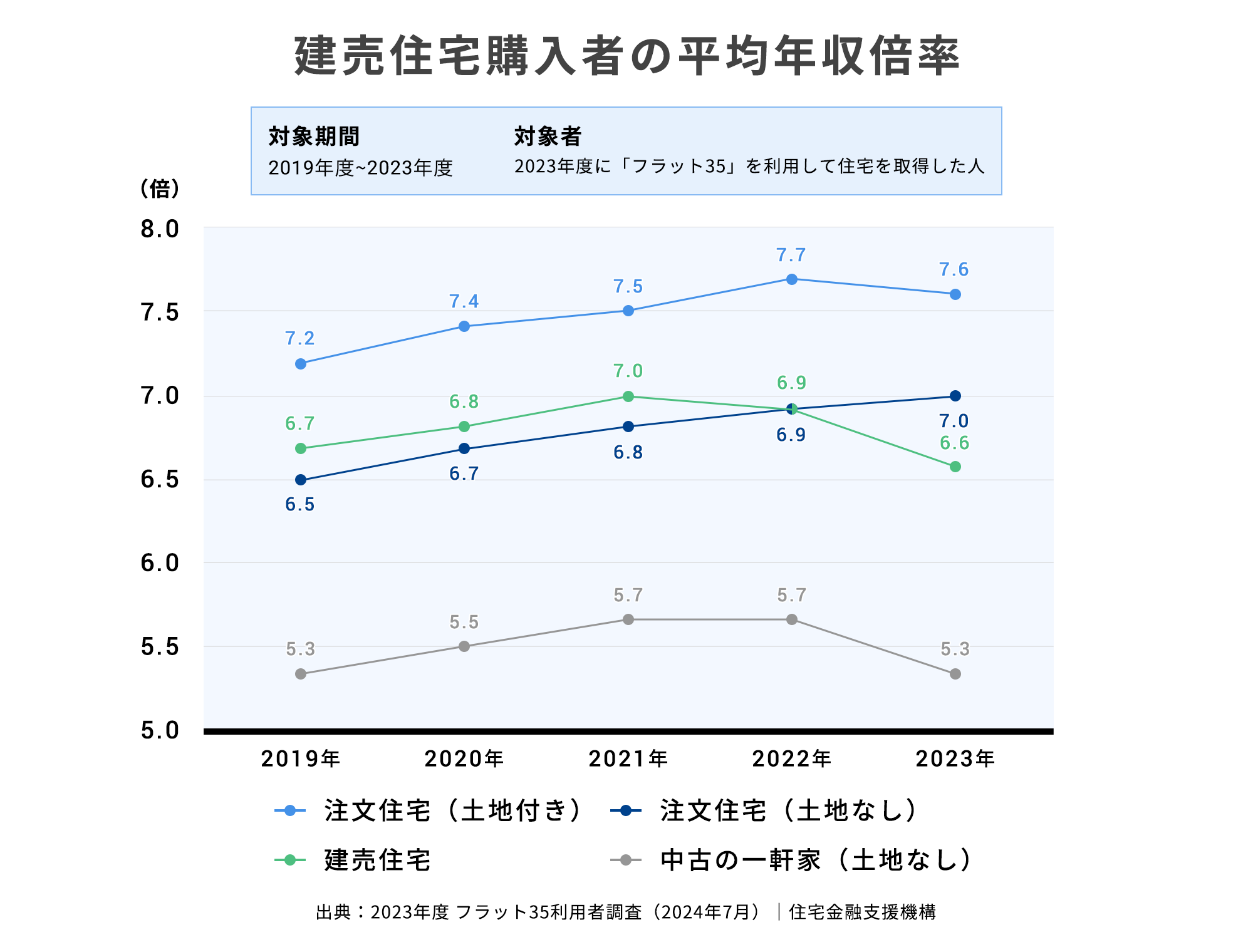

年収倍率とは物件の購入費用が年収の何倍であるかを示す指標であり、一般的には年収の5倍~7倍程度が購入できる物件の目安といわれています。そのため、マイホームを購入する際は自身の年収の5倍~7倍を目安に物件を探すとよいでしょう。

住宅金融支援機構の「2023年度 フラット35利用者調査」によると、建売住宅を購入したかたの平均年収倍率は6.6倍でした。

この平均年収倍率をもとに年収別の物件購入費用の目安を試算すると、以下のとおりです。

- 世帯年収300万円:購入費用1,980万円程度

- 世帯年収500万円:購入費用3,300万円程度

- 世帯年収700万円:購入費用4,620万円程度

- 世帯年収900万円:購入費用5,940万円程度

住宅ローンの概要と金利タイプ・優遇制度

一軒家を購入する際は、住宅ローンを利用する形が一般的です。そのため、住宅ローンについても理解を深めておきましょう。

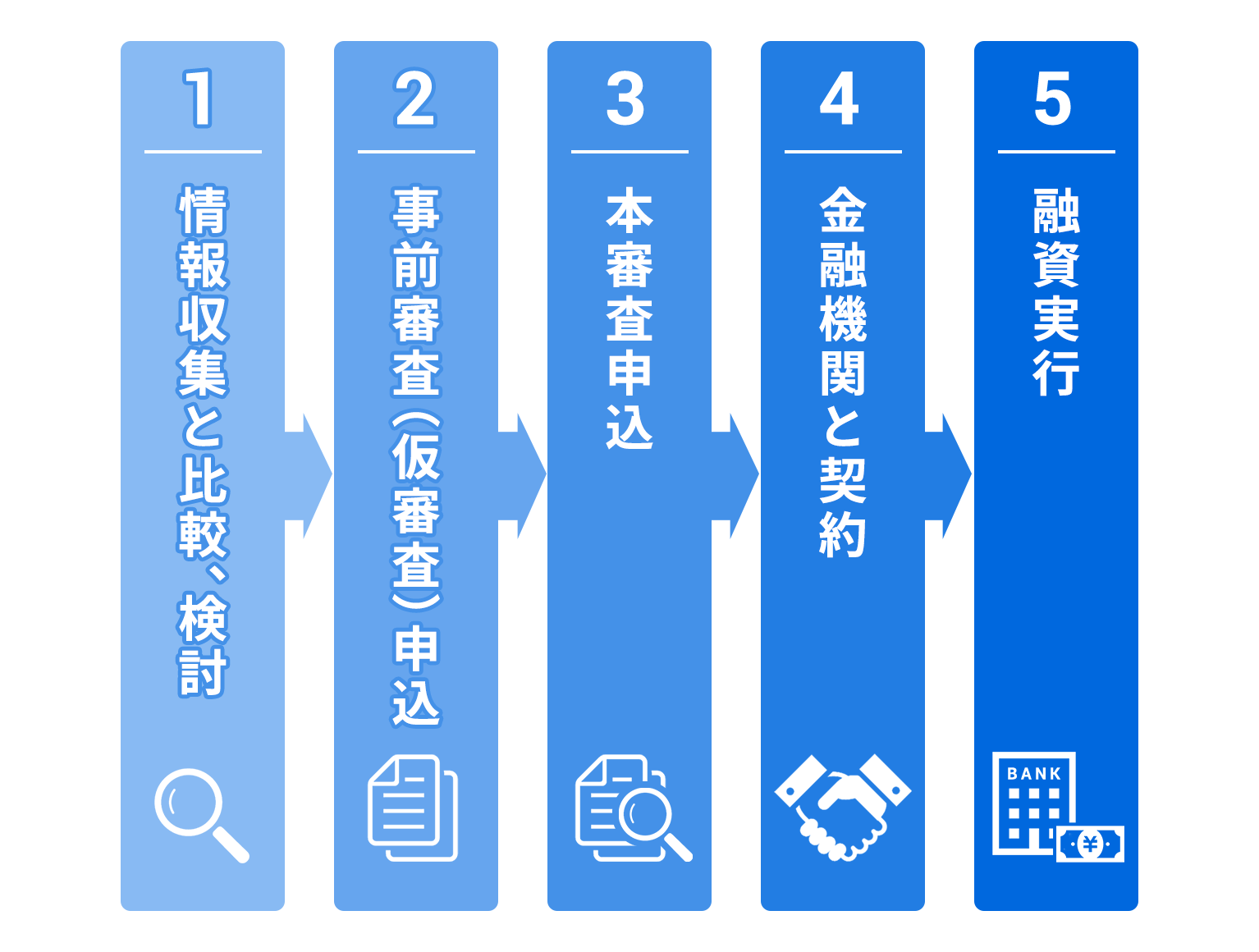

住宅ローンの概要

住宅ローンの借り入れまでの流れは、上図のとおりです。

住宅ローンの返済負担率(年収に対する年間の返済額の割合)の理想は、手取り収入の20%~25%以内といわれています。

金融機関はローン申込者の年収や勤続年数、信用情報などを総合的に確認してローン利用の可否を判断します。そのため、審査に通過するには無理のない返済計画を立てるとともに、ほかに利用中のローンを完済する、可能な範囲で自己資金(頭金)を用意するなどの対策を講じることが大切です。

なお、自営業やフリーランスのかたの場合、収入の安定性が低いとローンを利用するのが難しくなる傾向です。会社員などの給与所得者と比較すると、収入審査のために提出する書類も多くなります。

共働き世帯の場合は、夫と妻の両方が住宅ローンを利用する「ペアローン」の利用も検討してみてはいかがでしょうか。

金利タイプの違いと選び方

住宅ローンを利用する際には、金利タイプの違いを把握したうえで自身に合った商品を選ぶことが大切です。

おもな金利タイプには、「変動金利型」「固定金利型」「全期間固定型」があります。

変動金利型は金利が低い点がメリットですが、将来的に返済額が上昇するリスクもはらんでいることに注意が必要です。

固定金利型は毎月の返済額が一定期間固定されるタイプです。一定期間は金利が変わらないため安心感があるものの、変動金利型と比較すると金利が高めに設定されている点が特徴といえます。

全期間固定型は毎月の返済額が借入期間中固定され、固定金利型のように一定期間ごとの見直しも行われません。金利の変動が全期間通してないため安心できる金利タイプですが、変動金利型や固定金利型よりも金利が高めに設定されています。

ただし、住宅ローンを利用するにあたっては金利タイプにだけ目を向ければよいわけではありません。総返済額や返済に影響するライフイベントなど、さまざまな要素を総合的に検討したうえで判断することが大切です。

住宅ローン控除などの優遇制度の概要とメリット

一軒家を購入する際に活用したいのが、住宅ローン控除をはじめとする優遇制度です。

例えば、住宅ローンを利用して一定の要件を満たした住宅を購入すると、年末時点におけるローン残高の0.7%を所得税及び住民税から最大で13年間控除できる「住宅ローン控除」を利用できます。

また、子育て世帯や若者夫婦世帯がグリーン住宅支援事業者から長期優良住宅などに該当する新築の一軒家を購入すると、1戸当たり40万~160万円の補助金を受けることが可能です(子育てグリーン住宅支援事業)。

各制度には利用要件が定められているため、住宅ローンを利用して一軒家を購入する前に自身が使えるかどうかを確認しておくとよいでしょう。

後悔しないために!一軒家を購入する際の注意点と進め方

将来的に、転勤や子どもの進学などの都合で生活拠点が変わる可能性が考えられます。そのため、万が一そのようなことが起こった場合でも対応できるように、「売却する」「前倒しで返済する」といった可能性もある程度考慮したうえで一軒家を購入することが大切です。

中古の一軒家を購入した場合は、築年数により売却が難しくなるケースもあることを知っておくとよいでしょう。今後の生活を考慮し、水害や土砂災害が起こりやすいエリアかどうかなどの災害リスクを把握しておくことも大切です。

また、一軒家を購入する際には「資金計画」「物件の選定」「購入申し込み」「契約締結」「ローン審査・契約」「引き渡し」の流れで進めていきます。なかでも重要なのは「資金計画」です。住宅ローンを利用して一軒家を購入する場合は、返済シミュレーションをしっかりと行い、生活に支障をきたさないような資金計画を考えましょう。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」は、借入希望額、毎月の返済額、現在の年収の3パターンからシミュレーションでき、理想の返済計画を導き出せます。資金計画を立てる際にご活用ください。

まとめ:一軒家を購入する際は事前にいくら費用が必要か知っておくと安心

一軒家を購入する際には、物件費用以外にもさまざまな費用がかかります。事前にどのくらいの費用が必要なのかを把握したうえで、自身の年収やライフプランに応じた適切な予算を設定しましょう。

また、新築と中古両者のメリットとデメリットやさまざまな条件を比較し、自分たちに合った物件はどちらなのかを検討することも大切です。住宅ローンを利用する際は、年収倍率を考慮したうえで無理のない返済計画を立てましょう。

住信SBIネット銀行の「住宅ローン対面相談コース」では、Webでの申し込みや対面相談など、自身に合った方法で住宅ローンを選べます。ぜひ一度ご相談ください。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。