-

銀行からのお知らせ

家を購入する際には、住宅ローンを利用する形が一般的です。住宅ローンを申し込むタイミングは、住宅購入や建築計画全体に影響します。そのため、購入・建築から入居までをスムーズに進めたいのなら、住宅ローン申し込みの流れや必要書類、審査のポイントをあらかじめ把握しておくことが欠かせません。

住宅ローンの審査では、一般的に事前審査(仮審査)と本審査の2段階が設けられています。事前審査のタイミングは物件の購入意思が決まり、予算の目安が確認できた段階で早めに申し込んでおくのがおすすめです。また、本審査は物件の売買契約を締結したタイミングで申し込むのが一般的です。

住宅ローンの事前審査では、運転免許証やマイナンバーカードなどの本人確認書類、収入証明書などが必要になります。本審査では、不動産売買契約書などの物件関連書類や住民票などの公的書類のほか、場合によっては健康診断書の提出も必要です。

また、建売住宅・注文住宅・新築マンションなど住宅の種類によって住宅ローンの手続き内容が異なる点を押さえておくことも大切です。

そこで今回は、住宅ローンに申し込む最適なタイミングや融資を受けるまでの流れ、必要書類、審査時のポイント、物件タイプ別のローン申込時の注意点などをご紹介します。

この記事で分かること

- 住宅ローン手続きは情報収集、事前審査、本審査、契約の順で進む。物件探しと並行し、売買契約前に事前審査を通過すると、借入可能額が明確になり、売り主との交渉も有利になる。

- 住宅ローンの審査の流れは事前審査→本審査の2段階。本審査は物件の売買契約を結ぶ前のタイミング、本審査は売買契約を結んだあとのタイミングで申し込む。

- 住宅ローンの審査では、運転免許証やなどの本人確認書類、収入証明書、不動産売買契約書などの物件関連書類、住民票などの公的書類が必要になる。場合によっては健康診断書の提出も必要。

- 住宅ローンの審査では、返済能力や物件の価値、健康状態などが確認される。審査に通過するためには、申込情報を正確に記載し、事前審査のあとは新たな借り入れなどをしないこと。金融機関で基準が違うため、複数の申し込みを検討するのがポイント。

目次

住宅ローンに申し込むタイミングは?必要書類や審査・契約・返済の時期と注意点

- 住宅ローンを申し込むタイミングと基本的な流れ

- 住宅ローンの申し込みから融資実行までの期間

- 住宅ローン審査の概要と申請タイミング

- 住宅ローン特約の期限と契約締結のタイミング

- 住宅ローンの融資が実行されるタイミング

- 【物件タイプ別】住宅ローン申し込みのタイミングや注意点

- 住宅ローンの利用で失敗しないための注意点

- まとめ:住宅ローンは「タイミング」と「準備」がカギ

住宅ローンを申し込むタイミングと基本的な流れ

まずは住宅ローンの基本的な流れを押さえておきましょう。

住宅ローンの事前審査への申し込みは、購入予定の物件の売買契約を締結する前に行うケースが一般的です。物件探しと並行して金融機関の情報を集め、早い段階で事前審査を受けておくと、借入可能額も確認できます。

更に、住宅ローンの事前審査を通過していることは、売り主との契約交渉を進めるうえでも有利になるポイントです。

住宅ローンの申し込みから融資実行までの期間

住宅ローンを申し込んでから実際に融資が実行されるまで、一般的に1ヵ月~2ヵ月程度の期間を要します。具体的には、事前審査に1日~1週間、本審査に1週間~2週間ほどの期間がかかる傾向です。

ただし、申し込みの内容や物件の情報など審査の内容によっては通常よりも時間がかかる場合もあります。また、申し込みに必要な書類の不足や内容の不備があると審査期間が延びるだけでなく、融資が実行される日も遅れて物件引き渡しまでのスケジュールに影響してしまいかねません。

一方、土地から購入して注文住宅を建てる場合は土地の購入費用を支払うために、住宅ローン実行前に融資を受けられる「つなぎ融資」や「土地先行融資」を利用するのが一般的です。そのうえで、建物の建築費用を支払うために住宅ローンを組みます。ただし、住宅ローンに加えてつなぎ融資や土地先行融資を利用する場合は、2本分の契約の手間がかかります。

加えて、注文住宅の場合は建物の竣工日が融資の実行日となります。建物の建築期間がかかる分、住宅ローンの申し込みから融資実行までの期間も長くかかる傾向です。

住宅ローン審査の概要と申請タイミング

住宅ローンの審査は、事前審査と本審査の2段階です。住宅ローンをスムーズに利用するためにも、それぞれの審査の違いと審査時のポイントを押さえておきましょう。

事前審査の概要

事前審査は、本審査前に受ける簡易な審査です。ローンを申し込むかたの返済能力や信用情報をもとに、住宅ローンの利用可否を判定します。

事前審査の目的と申請タイミング

住宅ローンの事前審査は、利用者にとって次のような目的があります。

- 希望額の融資可否について金融機関の感触を確かめる。

- 複数の金融機関を比較検討するための材料集め。

- 不動産会社に対して購入意思、支払い能力を示す。

住宅ローンの事前審査は、いつでも申し込みが可能です。一般的には、不動産会社に対して物件の購入意思を示すタイミングで申し込みます。予算目安がわかった段階で早めに事前審査を申し込むとよいでしょう。

事前審査で見られる項目と通過のポイント

事前審査では、住宅ローンを申し込むかたの返済能力が審査されます。その判断材料となるのは、おもに次の項目です。

- 年齢

- 年収

- 勤務先

- 勤続年数

- 個人信用情報

過去のローン履歴やクレジットカードの利用状況などの信用情報は、注意が必要です。審査に際しては、申し込み内容に虚偽や誤りがないよう、正確に記載することが大切です。

事前審査の必要書類

事前審査を申し込む際には、以下のような書類を提出する必要があります。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 収入証明書(源泉徴収票や課税証明書など)

- 物件情報がわかるもの(物件チラシや見積書など)

ほかに借り入れがある場合、その残高証明書類を求められることもあります。事前に必要な書類を確認しておくと安心です。

本審査の概要

本審査は、住宅ローンの正式な審査です。この審査を通過して初めて、金融機関との住宅ローン契約締結に至ります。

本審査の目的と申請タイミング

本審査のおもな目的は、次の2点です。

- 正式に融資可能かの判断を受ける。

- 融資条件を確定する。

本審査の申し込みには、不動産会社やハウスメーカーなどと交わした売買契約書などの提出を求められます。そのため、本審査は事前審査の通過後に不動産会社やハウスメーカーなどと物件の売買契約を締結してから申し込む流れが一般的です。

本審査への申し込みや書類提出のタイミングが遅れると、融資の実行日が後ろ倒しとなって着工や物件の引き渡しが遅延する可能性もあるため、スケジュールには細心の注意が必要です。

また、事前審査に通過していても本審査で申込内容に変更が生じたりすると審査結果が変わってしまい、住宅ローンを利用できない可能性があることを留意しておきましょう。

本審査で見られる項目と通過のポイント

本審査では、事前審査で求められた情報に加えて、次のような点も審査対象となります。

- 購入物件の担保価値

- 売買契約の内容

- 団体信用生命保険(団信)への加入可否

本審査では、借入額に対して物件の担保価値が十分か、ローンを申し込むかたの返済能力に問題はないか、事前審査時の情報と相違していないかなどを厳密に確認されます。本審査に通過するためにも、事前審査通過後に新たな借り入れをしたり、転職したりする行為は避けましょう。

また、金融機関によって審査基準は異なるため、一つの金融機関で審査に落ちても、別の金融機関で融資を受けられることは珍しくありません。そのため、融資を受けるために複数の金融機関へ審査を申し込むのは選択肢の一つです。

本審査の必要書類

本審査では、事前審査に比べて提出書類が多岐にわたり、追加で次のようなものが求められることが一般的です。

- 不動産売買契約書、重要事項説明書、工事請負契約書などの物件関連書類

- 印鑑証明書や住民票など公的書類(発行日が新しいもの)

- 健康診断書(個人によって要否は異なる)

公的書類は取得に日数を要することがあるため、早めの準備が欠かせません。ただし、「発行日から3ヵ月間有効」など期限が定められていることがある点に注意しましょう。また、金融機関へ各種書類を提出する前に、漏れがないかを念入りに確認しておくことも重要です。

住宅ローン特約の期限と契約締結のタイミング

住宅ローンの本審査を無事に通過し、売り主と不動産売買契約を交わしたら、住宅ローン契約を締結します。

売買契約時には、住宅ローン特約についても確認しておきましょう。住宅ローン特約により、金融機関の本審査で非承認だった場合に無条件で不動産売買契約を解除できます。

住宅ローン特約には「解除条件型」と「解除権留保型」があります。

解除条件型は、本審査非承認の場合にあらかじめ決めた期限が到来すると自動的に契約が解除されるもので、買い主からの意思表示は不要です。一方、解除権留保型では、本審査が非承認となったときに一定期間のみ契約解除の権利が発生します。買い主が契約解除の意思表示をしない限り、売買契約の効力が存続する点に注意しましょう。

住宅ローンの融資が実行されるタイミング

建売住宅やマンションの場合、一般的に引き渡し日に融資が実行されます。また、住宅の引き渡し時には、所有権保存登記や抵当権設定登記など登記手続きも同時に行うのが一般的です。登記手続きが完了して初めて、融資が実行されます。

一方、つなぎ融資や土地先行融資を利用し、土地から購入して注文住宅を建てる場合は段階的に融資が行われ、融資実行のタイミングが複雑になるため、スケジュールや手順は慎重に確認しましょう。

【物件タイプ別】住宅ローン申し込みのタイミングや注意点

新築の一戸建てやマンション、注文住宅では住宅ローンを利用する手続きや流れが多少異なります。ここでは、物件タイプ別に住宅ローンを申し込むタイミングや注意点を解説します。

新築一戸建ての場合

完成済みの新築一戸建ての場合、ローンの申請時には既に土地上に家が建てられているため、物件の購入申し込みと同じタイミングで金融機関の事前審査を受けます。無事に通過したら売買契約、本審査、住宅ローン契約と進む流れです。

建築中の場合は建物の竣工日が融資実行日となるため、実際に入居できるまでに時間がかかる点は押さえておく必要があります。いずれにしても、引き渡し日が確定していないと融資実行日を確定しにくくなるため注意が必要です。

新築マンションの場合

新築マンションを購入する際は、売買契約から引き渡しまでの期間が長引く傾向にあります。新築マンション購入時も売買契約締結後に住宅ローンの本審査を受ける流れですが、本審査には承認有効期限が存在しています。そのため、引き渡し日の半年~3ヵ月ほど前に本審査を受ける形が一般的です。

また、融資実行前に中間金の支払いが必要となるため、手元資金の準備を行う必要があります。

注文住宅の場合

土地を購入して注文住宅を建てる場合は、先に土地購入費用を支払うために「土地先行融資」や「つなぎ融資」を利用するケースが一般的です。そのため、土地先行融資やつなぎ融資の審査を受ける必要があります。必要なときに融資を受けられないと建物の着工が遅くなるため、できる限り早いタイミングで審査を申し込むとよいでしょう。

また、注文住宅は着工から完成までに3ヵ月~6ヵ月ほどの期間がかかります。工事請負契約の締結後、建築プランの詳細を確定するまでに時間がかかると、自ずと完成時期が遅くなって住宅ローンの実行日も後ろ倒しとなってしまいかねません。そのため、ハウスメーカーなどと密に連携を取りながら建築計画を進めることが重要です。

住宅ローンの利用で失敗しないための注意点

住宅ローンを利用する際には、いくつかの注意点を把握しておくことが大切です。ここでは、特に押さえておきたいポイントを解説します。

住宅ローンの申し込みには諸費用がかかる

住宅ローンを利用する際には、保証料や事務手数料、火災(地震)保険料などさまざまな諸費用が発生します。物件タイプにより諸費用は異なり、以下がその目安です。

- 建売住宅や中古住宅:物件費用の6%~9%

- 新築マンションや注文住宅:物件費用の3%~6%

また、住宅の購入・建築時にも、購入・建築代金以外に登記費用がかかるほか、仲介手数料の負担が必要なケースもあるため、全体の諸費用を事前にしっかり確認しておくとよいでしょう。

住宅ローンが適用されない建築費用がある

住宅の購入・建築時にかかる費用には、住宅ローンに組み込めないものがあるため注意が必要です。具体的には、外構工事の費用や地鎮祭・上棟式の費用、家具・家電の購入費用などです。

ただし、金融機関によっては印紙税や融資事務手数料など一部の諸費用を住宅ローンに組み込めるため、事前に確認しておきましょう。住宅ローンに組み込めない費用は現金で支払う必要があるため、見積書の作成時点で対象外の費用を確認し、必要となる自己資金額と支払い計画を事前に考えておくことが大切です。また、万が一の事態に備えて予備費を設定し、余裕を持った資金計画を立てておくと安心です。

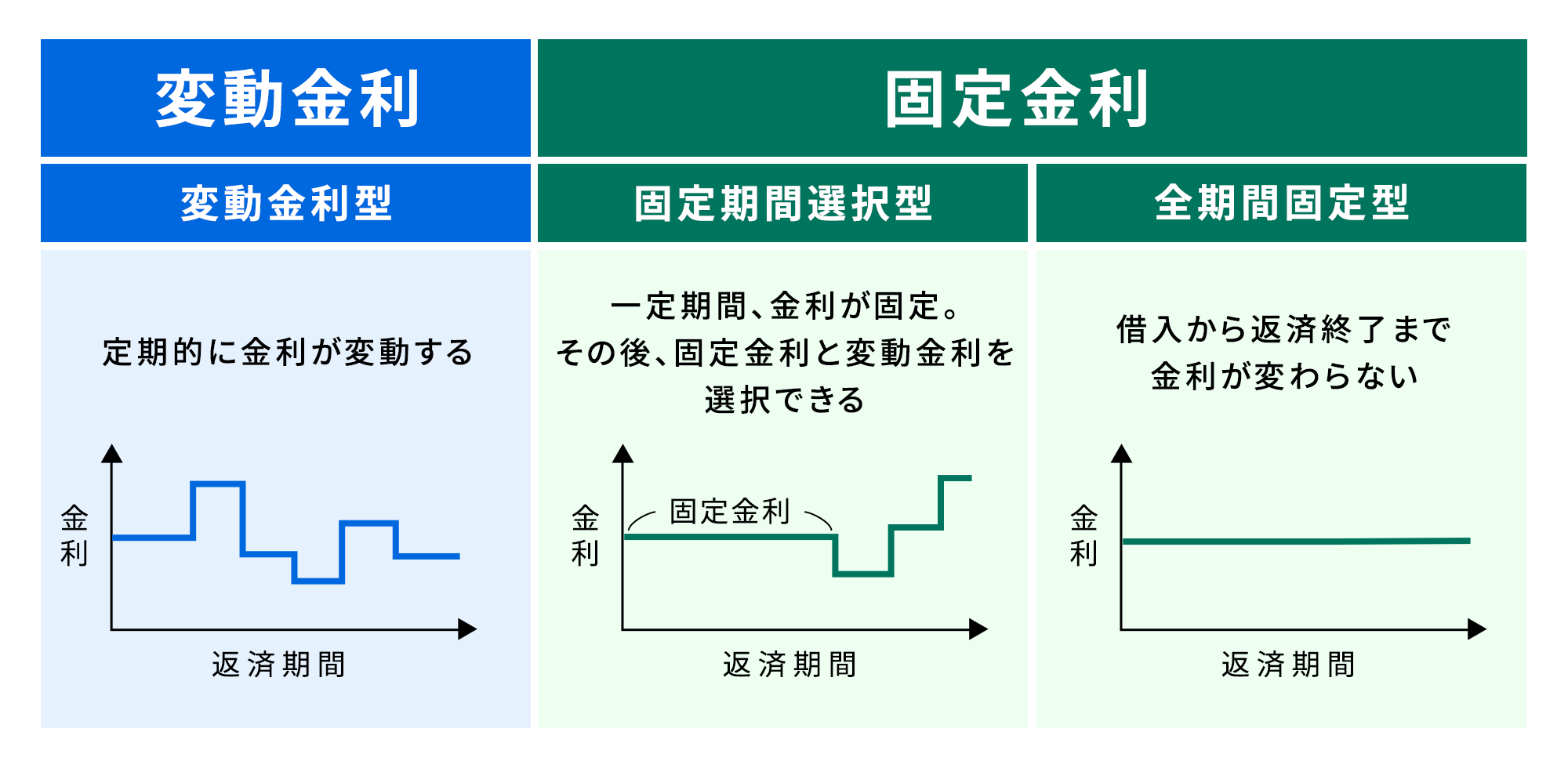

金利タイプ選びで失敗しないためのポイント

住宅ローンの金利タイプには、変動金利、固定金利の2種類があります。固定金利は固定期間選択型、全期間固定型の2つに分けられます。

変動金利は半年ごと若しくは毎月金利が見直され、状況に応じて返済額が変動する可能性があります。ただし、万が一金利が上がったとしても5年間は返済額が変わらない5年ルールを設けている金融機関も多いです。変動金利は固定金利と比較して金利が低く設定されており、総返済額を抑えられる点がメリットです。住宅ローンの返済期間を短めに設定するかたや、経済的に安定していて金利上昇リスクにも対応できるかたに適しています。

固定金利のうち、固定期間選択型は2年、3年、5年、10年など一定期間、同じ金利が適用されるタイプで、期間終了後に再度金利タイプを選ぶ仕組みとなっています。将来の金利上昇リスクを軽減しつつ、毎月の返済額を固定したいかたにおすすめです。

全期間固定型はローン借入期間中の金利が変わらないタイプで、近年は最長で50年のローンを組めるようになりました。ほかのプランと比較すると金利はやや高めに設定されていますが、長期的に安定した返済計画を立てたいかたに向いています。

本審査が終わる前に着工しない

住宅ローンの本審査が非承認だった場合、融資を受けることはできません。万が一着工後に本審査に落ちて工事請負契約を解除する場合、着工から解除までにかかった工事代金や違約金などを請求される恐れがあります。そのため、注文住宅を建てる際には工事請負契約締結後に本審査を受け、無事にローンを組めることを確認してから着工に移る段取りを組んでおきましょう。

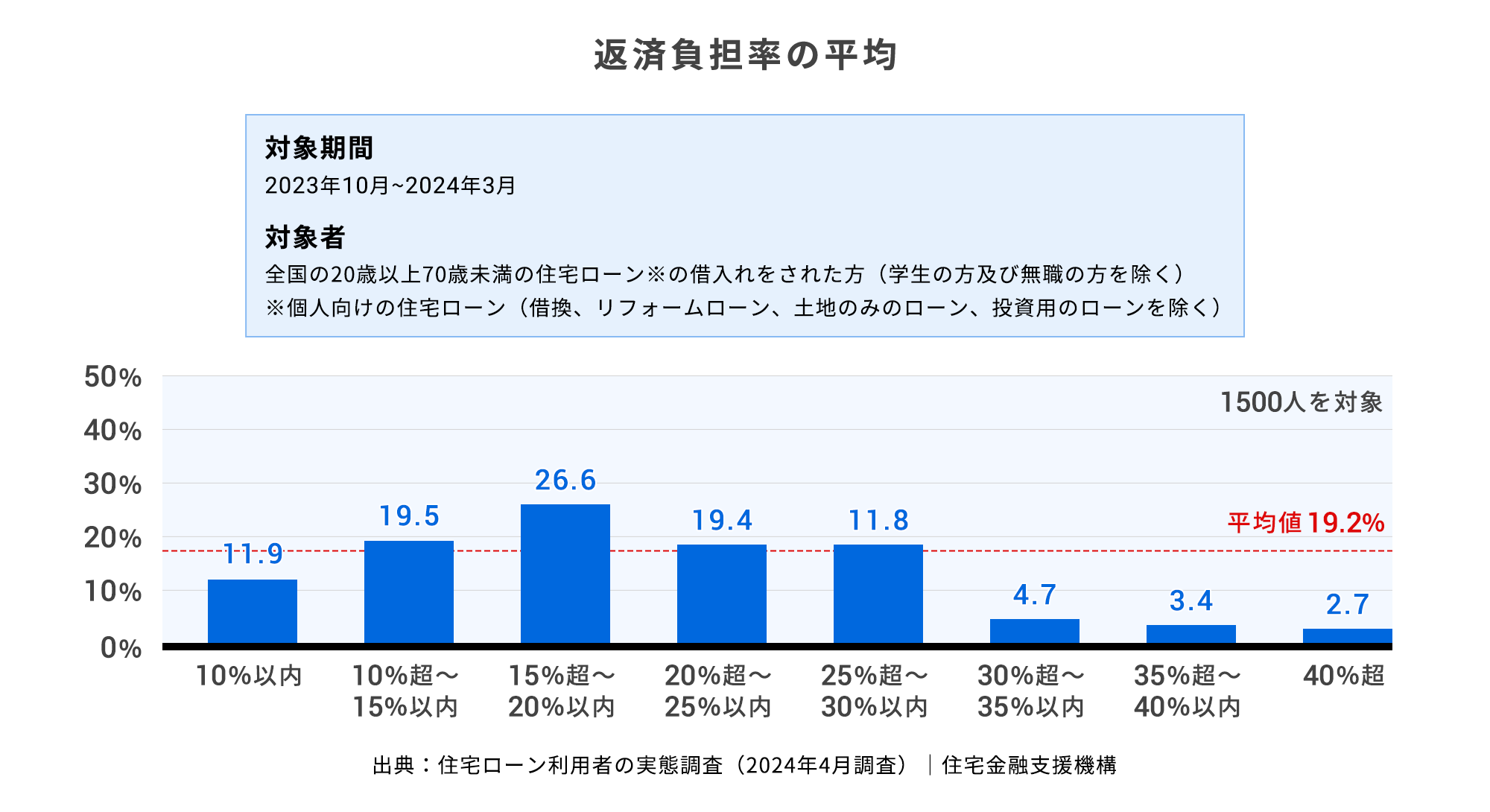

返済負担率を抑える

住宅ローンの返済計画を立てる際に基準となるのが、返済負担率です。返済負担率とは年収に対する年間返済額の割合を指し、20%~25%以下が理想、より安全性を高めたいなら20%以下がより望ましいとされています。

住宅金融支援機構による「住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】」によると、最も多い返済負担率の層は「15%超~20%以内」でした。

住宅ローンを組む際には返済シミュレーションを活用し、無理のない返済計画を立てることが大切です。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」では、借入希望額、毎月の返済額、現在の年収の3パターンからシミュレーションでき、理想の返済計画を導き出せます。

まとめ:住宅ローンは「タイミング」と「準備」がカギ

住宅ローンの申し込みは、物件購入において非常に重要なステップの一つです。申し込むタイミングや必要書類、審査のポイントなど、事前に知識を身に付けることでスムーズに手続きを進められるでしょう。また、無理のない返済を実現するには自分たちのライフスタイルに合った金利タイプを選択するとともに、返済シミュレーションを行って余裕を持った返済計画を立てることが大切です。

もし住宅ローンを借りるにあたって不安点があれば、住宅ローンアドバイザーや金融機関の窓口で早めに相談することをおすすめします。

住信SBIネット銀行の「住宅ローン対面相談コース」では、専任のスタッフが資金計画から審査の申し込み、契約までの一連の流れをサポートしてくれますので、心配な点がある場合は相談してみましょう。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。