-

銀行からのお知らせ

住宅ローンは借入額が高額になりやすいため、借入先を慎重に選ぶかたが多くなっています。最近では、ネット銀行が住宅ローンの借入先の一つとして注目されています。

ネット銀行はほかの借入先と比べて金利が比較的低く設定されている傾向があり、手続きも来店不要でオンラインで完結できるなどのメリットがあります。一方で審査が厳しいという印象を持っているかたも多いのではないでしょうか。

自分に合った住宅ローンを選ぶには、金利タイプやつなぎ融資の対応可否や条件などを確認し、ほかの借入先とも比較・検討することが大切です。

今回は、ネット銀行が提供する住宅ローンの概要やメリット・デメリット、ネット銀行の住宅ローンを選ぶ際のポイントなどについてわかりやすく解説します。

この記事で分かること

- ネット銀行の住宅ローンは低金利でネット完結できるのが魅力。しかし対面相談は難しく、審査が厳しい側面もある。

- ネット銀行の住宅ローンは、インターネットでの手続きに抵抗がなく、自分で情報収集が可能で、低金利を求めるかたに向いている。一方、対面で丁寧な説明やサポートを受けながら手続きを進めたいかたには不向き。

- ネット銀行住宅ローンを選ぶ際には、金利水準だけでなく、諸費用や団体信用生命保険の内容、サポート体制など多角的に比較することが重要。

- ネット銀行住宅ローン申し込みまでの流れとしては、事前審査に申し込み、通過後に本審査の書類を提出。本審査に通れば利用内容を確認し署名をする。その後、口座開設などの手続きを経て融資が実行される。

目次

ネット銀行の住宅ローンを使うメリットとデメリットは?自分に合った銀行を選ぶポイントも解説

- 【ネット銀行】知っておきたい住宅ローンの基本

- ネット銀行で住宅ローンを組むメリット

- ネット銀行で住宅ローンを組むデメリット

- ネット銀行の住宅ローンが向いているかた・向いていないかた

- 自分に合ったネット銀行住宅ローンを選ぶポイント

- 最適なネット銀行住宅ローンを選ぶための方法

- ネット銀行の住宅ローン申し込みの流れ

- まとめ:メリット・デメリットをふまえて自分に合ったネット銀行の住宅ローンを選択しよう

【ネット銀行】知っておきたい住宅ローンの基本

ネット銀行の住宅ローンのメリットやデメリットを説明する前に、まずネット銀行の住宅ローンの特徴と、ほかの金融機関が提供する住宅ローンとの違いを解説します。

ネット銀行の住宅ローンの特徴

実店舗を持たず、インターネット上で金融取引を行う銀行を「ネット銀行」と呼びます。ネット銀行の住宅ローンは、手続き面やサポート面で不安に思う声も聞かれますが、正しく対策を行っていればリスクを抑えられます。

住宅ローンの内容は銀行ごとに異なりますが、借換先としてネット銀行を選ぶことも可能です。

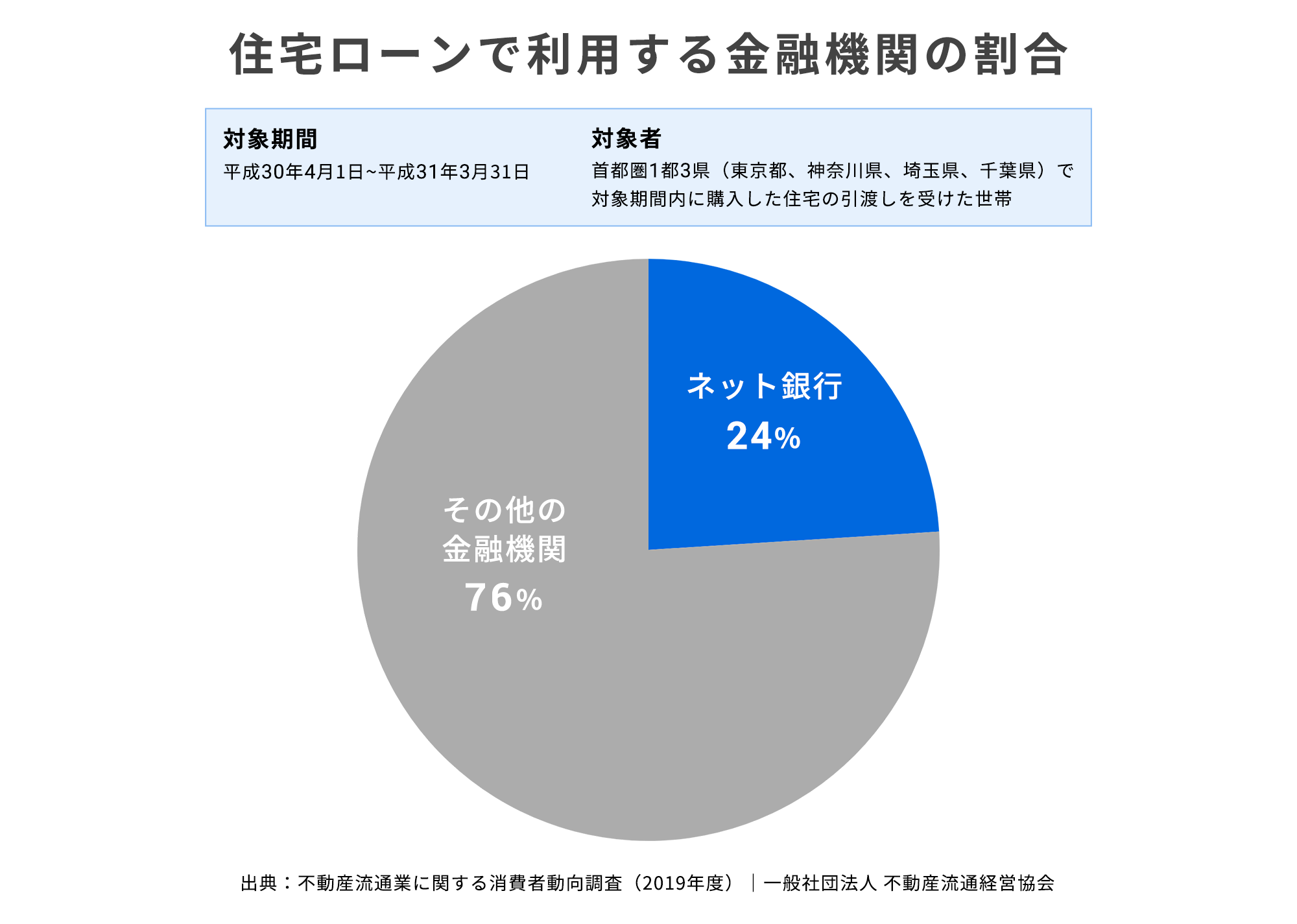

一般社団法人 不動産流通経営協会が実施した「不動産流通業に関する消費者動向調査(2019年度)」によると、ネット銀行の住宅ローンを利用しているかたの割合は24.0%でした。一般的な銀行の住宅ローンと比べると割合は低いものの、利用者は年々増加傾向にあります。

ネット銀行以外の住宅ローンの借入先

住宅ローンには、ネット銀行が扱うものだけでなく、メガバンクや地方銀行が提供する住宅ローン、住宅金融支援機構が取り扱う「フラット35」、財形住宅融資などがあります。各種住宅ローンの特徴は以下のとおりです。

| 借入先 | 特徴 |

|---|---|

| メガバンク・地方銀行 | 金融機関ごとに住宅ローンの内容は異なり、選択肢が豊富にある。自分に合った住宅ローンを探しやすい。 |

| フラット35 | 住宅金融支援機構が民間の金融機関と提携して貸し出す、金利が全期間固定型の住宅ローン。団体信用生命保険に加入できないかたでも利用できる可能性がある。 |

| 財形住宅融資 | 勤務先で財形貯蓄をしているかたが利用できる住宅ローン。勤務先によって申込窓口や金利、手数料などが異なる。金利は5年ごとに見直される。 |

ネット銀行で住宅ローンを組むメリット

ネット銀行で住宅ローンを利用する際のおもなメリットは、以下の3つです。それぞれの内容について詳しく解説します。

- 金利が低い傾向がある。

- 手続きがインターネット上で完結する(来店が不要)。

- 団体信用生命保険の種類が豊富にある。

金利が低い傾向がある

ネット銀行は、基本的に実際の店舗を持っていません。店舗がないことで、人件費や店舗の維持・管理費などの経費を抑えています。そのため、実店舗を構える金融機関と比べて、住宅ローンの金利が低くなる傾向があります。

住宅ローンは借入額が高額になるため、僅かに金利が変わるだけでも総返済額に大きな差が生まれます。そのため、少しでも返済額を抑えたい場合は、金利が低いネット銀行を検討するのがおすすめです。住信SBIネット銀行の金利は以下でご確認いただけます。

また、銀行によっては独自のポイント制度など、お得なサービスを提供している場合もあります。事前にサービス内容を確認しておくと、より自分に合った選択ができるでしょう。

もし金利の低いネット銀行をお探しの場合は、住信SBIネット銀行の「住宅ローン」も選択肢の一つです。ネット銀行ならではの低金利に加え、充実した保障や手続き・サポート体制も整っています。

手続きがインターネット上で完結する

ネット銀行では、全ての手続きがインターネット上で完結するため、わざわざ店舗に足を運ぶ必要はありません。必要書類も電子データとして提出できます。そのため、平日に銀行に行く時間がないかたや、手続きの手間を減らしたいかた、近くに銀行がないかたにとっては、利用しやすい選択肢といえるでしょう。

また、ネット銀行は事前審査にかかる時間が比較的短いことが特徴です。なかには、審査結果を最短で即日通知してくれるところもあり、迅速な対応が期待できます。

団体信用生命保険(団信)の種類が豊富にある

団体信用生命保険(団信)とは、住宅ローン利用者が亡くなったり、高度障害状態になったりした場合に、住宅ローンの残高を保険金で支払う仕組みの保険です。

団信の保障内容は銀行ごとに異なります。例えば、ガン保障や三大疾病保障などを、金利の上乗せなしで付帯しているケースもあります。そのため、ネット銀行を選ぶ際には、金利だけでなく団信の内容にも注目しましょう。

住信SBIネット銀行が提供している「スゴ団信」では、年齢やプランによっては金利の上乗せなしで全疾病保障が基本付帯されています。ガンを含む全ての病気やケガに対して、手厚い保障を受けられます。

ネット銀行で住宅ローンを組むデメリット

ネット銀行の住宅ローンは魅力的に感じられますが、利用する前に知っておきたい注意点も存在します。ここでは、ネット銀行を利用する際に確認すべき4つのポイントを解説します。

- 対面で相談できない。

- 審査が厳しいという声もある。

- 手続きは基本的に自身で行う必要がある。

- つなぎ融資に対応していない場合がある。

対面で相談できない

ネット銀行では、利用内容や手続きについて不安があっても、基本的には対面で相談しにくい傾向があります。ただし、多くのネット銀行では、電話やチャットなどのツールを通じたサポートを用意しており、不明点があればすぐに相談できる体制を整えています。利用に不安がある場合は、サポート体制が充実しているネット銀行を選ぶと安心です。

また、一部のネット銀行では対面での相談にも対応しています。例えば、住信SBIネット銀行では実店舗での相談が可能です。住宅ローンについて不安や疑問がある場合は、まずは店舗で相談してみるのもよいでしょう。

審査が厳しいという声もある

一般的に、住宅ローンの審査では年収や勤務形態、勤続年数、返済負担率、物件の担保価値などが確認されます。

特にネット銀行の場合は、多くの申し込みを短時間で処理するため、システムを使って画一的な審査を行う傾向があります。そのため、審査内容自体はほかの金融機関と大きく変わらないものの、ネット銀行のほうが融資の基準が厳しくなるケースも発生します。

また、審査では個人信用情報に問題がないか、借入額が収入に見合っているか、ほかに借り入れがないかといった点も確認されます。もし審査に通るか不安な場合は、念のため早めに事前審査を受けておくことをおすすめします。

手続きは基本的に自身で行う必要がある

ネット銀行での申し込みや利用は、インターネット上で全て完結します。そのため、ある程度のITリテラシー(パソコンやスマートフォンを使いこなす力)が求められます。また、必要書類の一部は郵送が必須となる場合もありますが、写しで対応できる書類は電子データでの提出が可能な場合が多いです。しかし、原本の提出が求められる書類については郵送が必要となるため、手続きに時間がかかるケースもあるでしょう。

ほかにも、必要書類に不備があればその都度差し戻しや再提出を求められ、審査がなかなか進まない可能性もあります。したがって、書類を郵送する前には、不備がないか十分に確認しておくことが大切です。

加えて、インターネットでの手続きには情報を集める力や判断力が求められます。そのため、インターネットでの操作に慣れていないかたは、難しいと感じるかもしれません。ただし、多くのネット銀行では電話やメールによるサポートを行っています。不安がある場合は、こうしたサポートを積極的に活用することで、安心して手続きを進められるでしょう。

つなぎ融資に対応していない場合がある

つなぎ融資とは、住宅の完成や引き渡し前に必要となる資金を一時的に借り入れるためのローンです。

ネット銀行の多くはつなぎ融資を取り扱っていません。そのため、例えば土地の購入など、住宅建設前に資金が必要な場合、自己資金で対応するなどの工夫が求められます。どうしてもつなぎ融資が必要な場合は、「フラット35」など、ほかの住宅ローンの利用も検討してみてください。

なお、住信SBIネット銀行では、一定の条件を満たす場合に限り、つなぎ融資をご利用いただけます。ネット銀行でつなぎ融資を利用したい場合は、まずは対面相談コースで相談してみるのがよいでしょう。

ネット銀行の住宅ローンが向いているかた・向いていないかた

ここまで解説してきたネット銀行の住宅ローンのメリットとデメリットをふまえて、どのようなかたに向いているのか解説します。

向いているかたの特徴

ネット銀行の住宅ローンが向いているかたには、おもに以下の5つの特徴があります。

- 可能な限り低い金利で借り入れたいかた。

- 手続きのために銀行に通う時間や手間を省きたいかた。

- 自分に合ったサービスを比較・検討でき、借り入れまでの手続きを自身で進めていけるかた。

- ネット銀行ならではの特典を活用したいかた。

- インターネット上での手続きに抵抗がないかた。

向いていないかたの特徴

ネット銀行の住宅ローンが向いていないかたには、おもに以下の2つの特徴があります。

- 対面で説明やサポートを受けたいかた。

- インターネット上でのやり取りや書類提出に慣れていないかた。

自分に合ったネット銀行住宅ローンを選ぶポイント

ネット銀行の住宅ローンを選ぶ際には、自分に合ったものを選べるよう、以下7つのポイントを確認しておくことが大切です。

- 金利タイプと金利水準

- 諸費用の総額

- 団信の内容

- 繰上返済の条件

- サポート体制

- 審査基準や審査期間の目安

- つなぎ融資の可否や条件

上記を参考にしながら、さまざまな要素を考慮して自分に合った最適な住宅ローンを選びましょう。

最適なネット銀行住宅ローンを選ぶための方法

最適なネット銀行住宅ローンを選ぶには、次のような方法をとるのがおすすめです。

- 複数の銀行の住宅ローンを比較する。

- 余裕を持った返済計画を立てられるか確認する。

- シミュレーションを活用する。

- 専門家に相談する。

今後長期にわたって利用する銀行となるため、以下の解説を参考に慎重に選びましょう。

1. 複数の銀行の住宅ローンを比較する

銀行ごとに、住宅ローンの金利や手数料、付帯サービスの内容は大きく異なります。そのため、複数のネット銀行のサービスを比較することで、各銀行の特徴がよくわかり、自分に合った住宅ローンを見つけやすくなるでしょう。

住宅ローンを比較する際には、将来のライフプランに合わせて柔軟に対応できるかどうかも確認しておくと安心です。また、借り換えを検討している場合は、ネット銀行に借り換えることで本当にメリットがあるかどうかを、事前にしっかりと調べておきましょう。

2. 余裕を持った返済計画を立てられるか確認する

住宅ローンを借りたあとは、当然ながら長い期間にわたって返済を続けていく必要があります。しかし、返済期間中に思わぬケガや病気で収入が減ってしまうと、ローンの返済が家計を圧迫し、生活が苦しくなる恐れがあります。借入可能額の上限まで借りるのはリスクが高く、その際は十分な注意が必要です。

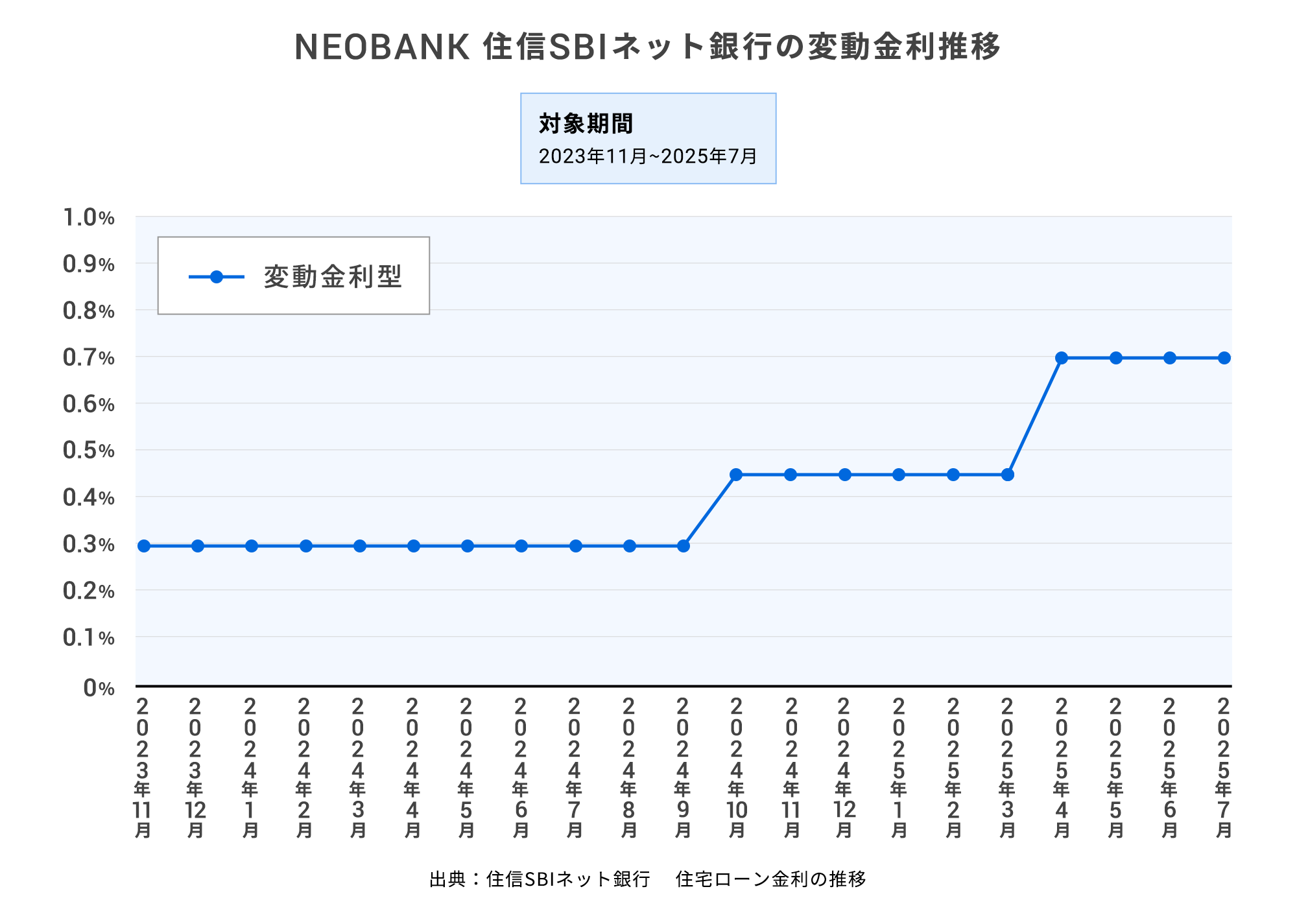

また、変動金利型のローンを選択した場合は、将来的な金利上昇によって返済費用が増加する可能性も考えられます。以下のグラフは、住信SBIネット銀行の近年の変動金利推移を表したものです。金利上昇のリスクを考慮したうえで、無理のない借入額を設定しましょう。

住宅ローンを申し込む前には、無理のない返済計画を立てられるかどうかを、シミュレーションで事前に確認しておくことをおすすめします。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」![]() では、希望の借入額や借入期間などを入力するだけで、毎月の返済額を簡単に試算できます。借入額を決める際の参考として、ぜひ活用してみてください。

では、希望の借入額や借入期間などを入力するだけで、毎月の返済額を簡単に試算できます。借入額を決める際の参考として、ぜひ活用してみてください。

また、シミュレーションだけでは不安な場合は、専門家への相談も検討しましょう。住信SBIネット銀行の「住宅ローン対面相談コース」なら、経験豊富なスタッフが資金計画や住宅ローンに関するさまざまな相談に対応しています。審査の申し込みや利用のサポートも受けられるため、安心して手続きを進められます。

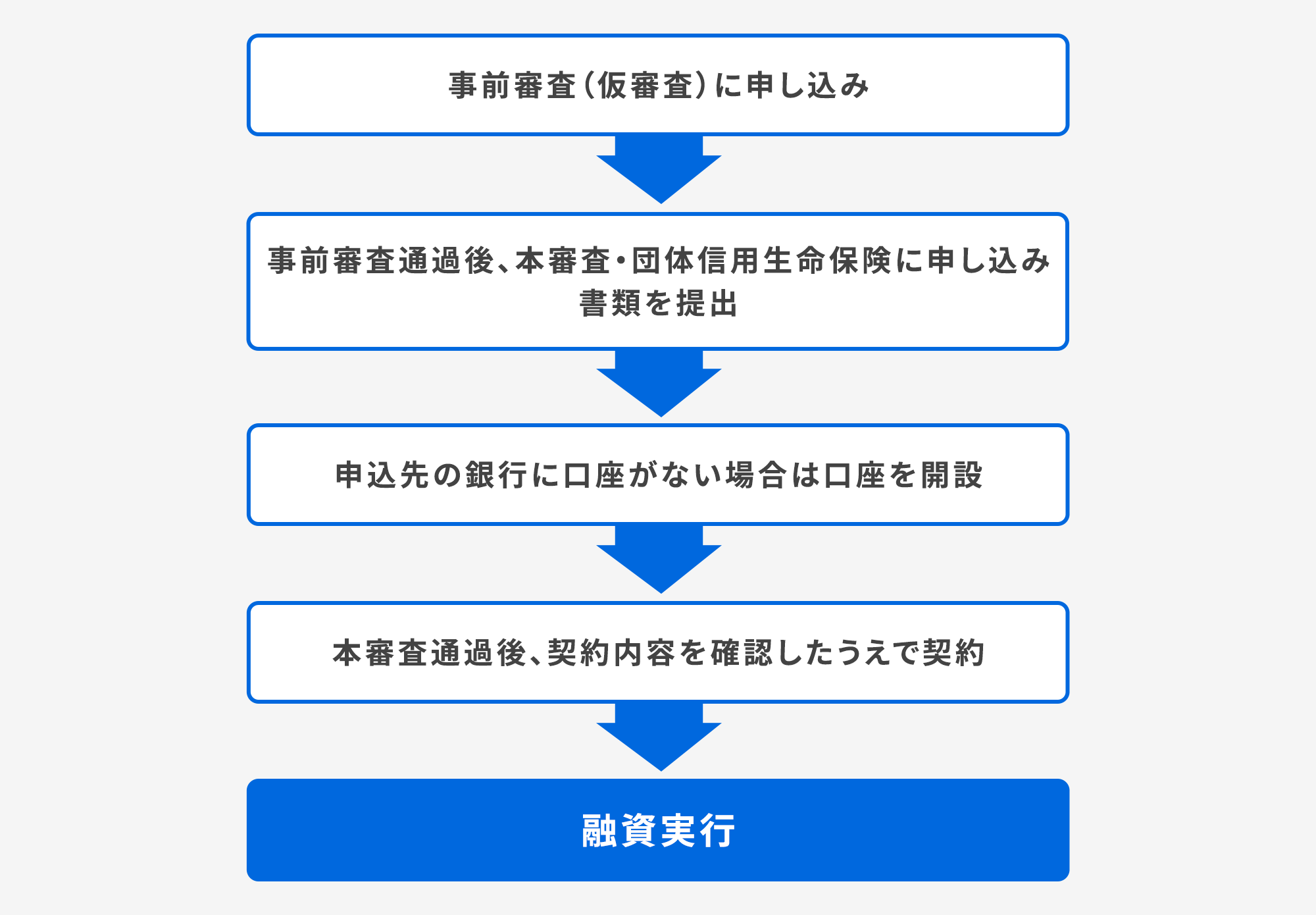

ネット銀行の住宅ローン申し込みの流れ

ネット銀行での申し込みから融資実行までの手順は、上記のとおりです。審査には、事前審査と本審査があり、それぞれに一定の時間がかかります。そのため、いつまでに手続きを完了しなければならないか事前に確認し、余裕を持って早めに手続きを進めておきましょう。

まとめ:メリット・デメリットをふまえて自分に合ったネット銀行の住宅ローンを選択しよう

ネット銀行の住宅ローンには、メリットとデメリットの両方があり、利用が向いているかどうかは個人の状況によって異なります。借入希望額や収入などをふまえ、複数の住宅ローンを比較・検討しながら、自分に合ったサービスを選ぶことが大切です。

また、どの住宅ローンを選ぶ場合でも返済計画には余裕を持たせておくと、今後のライフプランの変化にも柔軟に対応しやすくなります。

住信SBIネット銀行の住宅ローンは、ネット銀行ならではの魅力的な金利で充実した保障が特徴です。選んだプランによっては、ガンや三大疾病になったときの返済負担も軽減できます。住宅ローンの手続き方法や金利など、詳しい内容は下記のリンク先で確認できますので、ぜひ参考にしてください。

住信SBIネット銀行「住宅ローン」

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。