-

銀行からのお知らせ

夫婦それぞれが住宅ローンを借り入れる「ペアローン」は、共働き世帯を中心に少なくありません。

ペアローンの場合、借入総額を増やせる可能性があるほか、住宅ローン控除や団体信用生命保険を夫婦それぞれが利用できるといったメリットがあります。ただし、収入が減ったり夫婦どちらかが亡くなったりした際に返済が難しくなってしまうリスクもあるため、メリット・デメリットをふまえて利用を決めることが大切です。

ペアローンに向いているかたの特徴は、それぞれに安定した収入がある場合や十分な貯蓄があり収入減などのリスクに備えられる場合が挙げられます。

本記事では、ペアローンの概要やメリット・デメリット、利用時の注意点などを解説します。併せて、ペアローンと単独ローン、収入合算、連帯債務との違いも詳しく解説するので、これから住宅ローンを利用して家を購入しようと考えているかたはぜひ参考にしてください。

この記事で分かること

- ペアローンとは、一つの物件に対し夫婦又は親子がそれぞれ債務者となって住宅ローンを利用する方法。

- 借入総額を増やせる可能性があったり、住宅ローン控除や団体信用生命保険を夫婦それぞれが利用できたりするといったメリットがある。

- 一方で、収入が減ったり夫婦どちらかに万一のことがあったりした際に返済が難しくなってしまうリスクもある。

- それぞれに安定した収入がある場合や十分な貯蓄があり収入減などのリスクに備えられる場合にはペアローンがおすすめ。

- 金利上昇リスクや長期的なライフプランなどを考慮して返済計画を立てよう。

目次

【住宅ローン】ペアローンのメリット・デメリットとは?単独ローン・収入合算・連帯債務との違いも徹底解説

- 住宅ローンの「ペアローン」とは?

- ペアローンのメリット

- ペアローンのデメリット

- ペアローンはどのようなかたにおすすめ?

- ペアローンと単独ローン・収入合算・連帯債務の違い

- リスクを抑えながら住宅ローンで必要な額を借りるには?

- まとめ:ペアローンの利用はさまざまなリスクをふまえて慎重に判断しよう

住宅ローンの「ペアローン」とは?

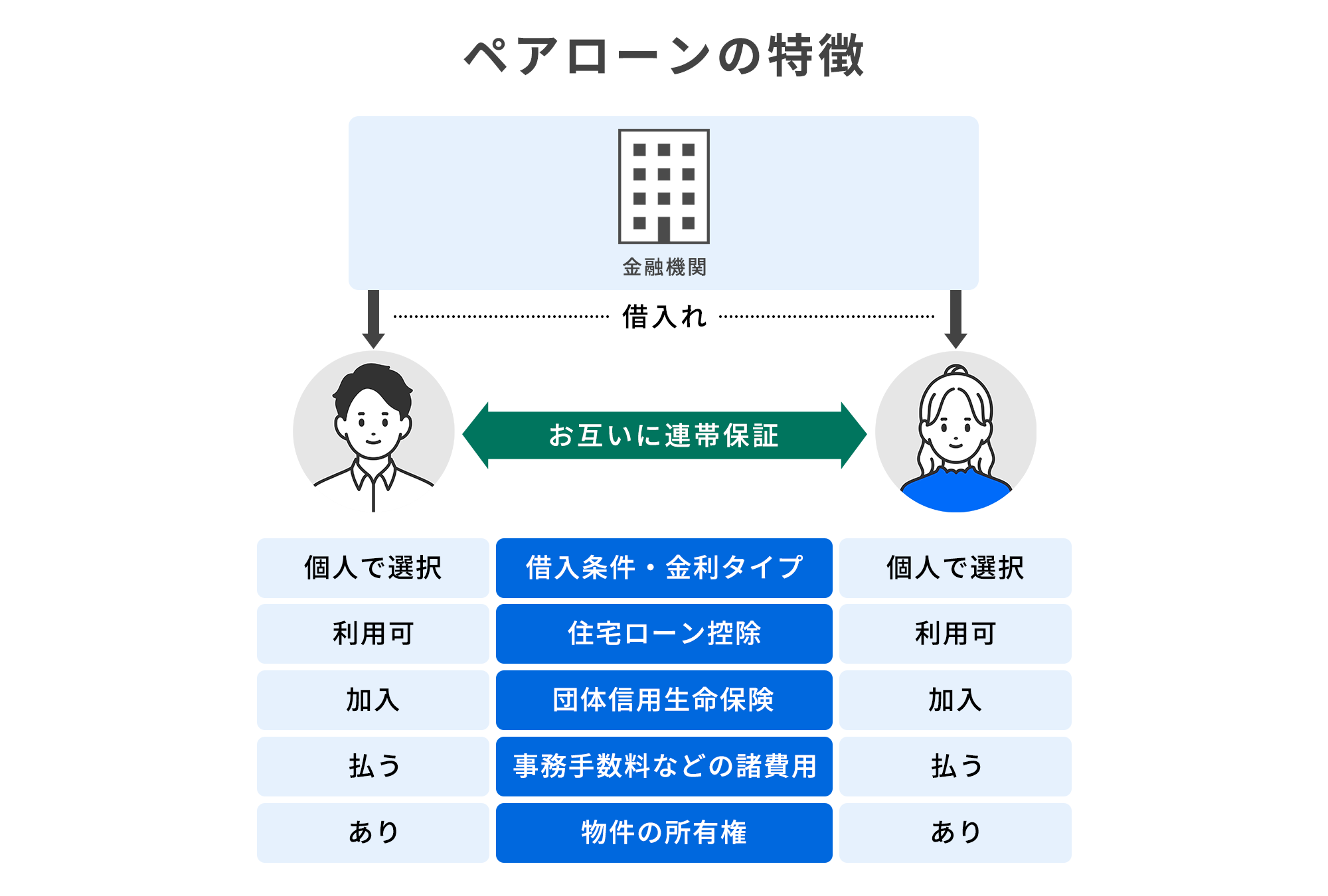

ペアローンとは、一つの物件に対し夫婦又は親子がそれぞれ債務者となって住宅ローンを利用する方法です。夫婦それぞれが自身の収入などをもとに金融機関の審査を受け、両者が審査を通過して初めてローンを利用できるようになります。

ペアローンの条件や審査基準は取り扱う金融機関によって異なるため、複数の金融機関を比較して自分たちに合った商品を選択しましょう。また、ペアローンを利用して購入した物件の持分(所有権の割合)は、それぞれが負担した住宅購入資金の割合が適用される形が一般的です。

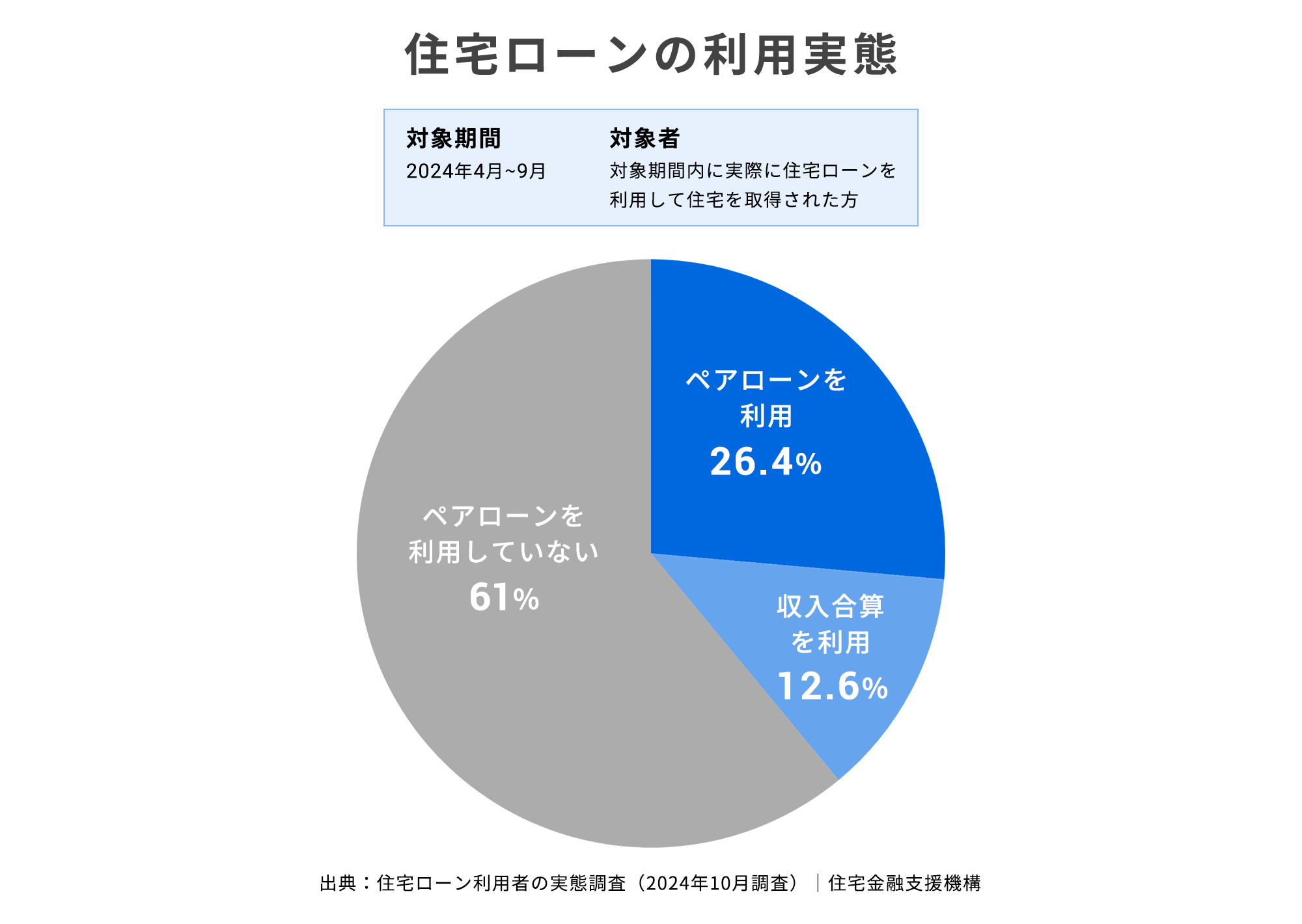

なお、住宅金融支援機構の「住宅ローン利用者の実態調査」によると、2024年4月から9月に住宅ローンを利用して住宅を取得したかたのうち、ペアローンを利用したかたの割合は26.4%でした。また、収入合算の詳細は後述しますが、住宅ローンを利用したかたの割合は12.6%であり、夫婦の収入を合わせてローンを利用しているかたが一定数いることがわかります。

ペアローンのメリット

ペアローンの利用を検討する際には、メリット・デメリットを知っておくことが大切です。ここでは、ペアローンを利用する以下のメリットについて解説します。

- 単独ローンより借入可能額を増やせる可能性がある。

- 夫婦がそれぞれ団体信用生命保険に加入できる。

- 夫婦がそれぞれ住宅ローン控除を利用できる。

単独ローンより借入可能額を増やせる可能性がある

住宅ローンは、ローンを申し込むかたの収入などをもとに審査されます。ペアローンは夫婦それぞれがローンを利用する仕組みのため、夫婦どちらか一方がローンを利用する単独ローンよりも借入額を増やせる可能性があります。ペアローンを利用すれば、単独ローンでは手が届かなかった物件を購入できる可能性が高まる点がメリットです。

また、ペアローンでは夫婦がそれぞれ借入額や返済期間、金利タイプを設定できます。

ただし、夫婦それぞれに起こる将来的なライフイベントを考慮しないと、不測の事態が発生した場合に返済が困難になってしまう可能性があるため注意しましょう。

夫婦がそれぞれ団体信用生命保険に加入できる

団体信用生命保険(団信)とは、住宅ローンの利用者が利用途中に死亡したり高度障害になったりした場合に保険金が下りてローン残債が完済される保険です。原則として、住宅ローンを利用する際には団信への加入が必須条件となっており、いざというときの安心につながります。

ペアローンでは夫婦それぞれが団信に加入でき、万が一のリスクに備えられる点がメリットです。

なお、後述する収入合算型の住宅ローンでは主債務者しか団信には加入できません。連帯保証人となる収入合算者は団信に加入できず、万が一亡くなったとしてもローン残債は完済されない点に注意が必要です。

- 関連記事

- 団体信用生命保険(スゴ団信)

夫婦がそれぞれ住宅ローン控除を利用できる

住宅ローン控除とは、住宅ローンを借り入れて住宅を新築・取得・増改築などをした場合に、年末のローン残高の0.7%を所得税(控除しきれない額は住民税)から最大13年間控除する制度です。夫婦それぞれが主債務者となるペアローンでは二人とも住宅ローン控除を利用でき、単独で借り入れるよりも節税効果が高くなります。

ペアローンのデメリット

メリットの多いペアローンですが、慎重に検討すべきデメリットやリスクも潜んでいます。デメリットを理解せずに利用してしまうと、将来的に大きな負担となる可能性があるため注意しましょう。

ここでは、ペアローンを利用する以下のデメリットについて解説します。

- 諸費用は単独ローンより高くなる。

- 贈与税がかかる場合がある。

- 一方の収入が減ると返済が難しくなる。

- 離婚時などにトラブルが発生する可能性がある。

- もしものとき、団信がカバーできるのは1人分。

諸費用は単独ローンより高くなる

住宅ローン利用時には、事務手数料、印紙税、保証料、司法書士への報酬などさまざまな費用がかかります。ペアローンは2本分の住宅ローン組む必要があるため、単独ローンと比較すると諸費用が必然的に高くなってしまう点がデメリットです。

どの程度の費用がかかるのかは金融機関によって異なるため、あらかじめ確認しておくとよいでしょう。

一般的に、金融機関に支払う事務手数料は「借入額×利率」で計算されます。例えば、利率を2.2%に設定している金融機関で4,000万円の住宅ローンを借りると、88万円の事務手数料を支払わなければなりません。

贈与税がかかる場合がある

ペアローンを利用して家を購入する際、夫婦それぞれの住宅購入資金の負担割合と所有権登記の持分割合が一致していない場合、贈与税が発生する可能性があります。

例えば、夫婦2人で計4,000万円(夫2,500万円、妻1,500万円)のローンを組み、夫と妻の持分割合を1:1に設定したとします。この場合、持分割合に基づく借入額1人当たり2,000万円(4,000万円÷2)との差分(500万円)が夫から妻への贈与とみなされ、贈与税が課されることがあるのです。

また、ペアローンを夫婦どちらか一方の単独ローンに借り換える場合や、一方がもう一方のローンの返済を肩代わりする場合も、贈与税がかかる可能性がある点に注意しましょう。

なお、贈与税には年間110万円の基礎控除があります。また、婚姻期間が20年以上の夫婦間で居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除に加えて最大2,000万円まで控除(配偶者控除)できる特例を利用可能です。贈与税がかかるかどうかを調べる際は、控除を活用できるかも確認しておきましょう。

一方の収入が減ると返済が難しくなる

産休・育休、病気やケガによる休職、転職、あるいはリストラなどによってライフスタイルが変化するなかで収入が減少したり、途絶えたりする可能性があります。特に女性は妊娠・出産などを機に収入が減りやすい傾向があり、収入減少を考慮したうえで返済計画を立てる必要があるでしょう。

ペアローンを利用して家を購入したあとで一方の収入が大幅に減って返済が滞ると、もう一方が連帯保証人として二人分のローン返済を担うことになり、返済が難しくなってしまいます。そのためペアローンを利用する際は長期的なライフプランを立てておき、収入がある程度減っても返済できるような借入額に設定しましょう。

離婚時などにトラブルが発生する可能性がある

ペアローンで購入した物件は夫婦の共有名義になり、互いに所有権を持ちます。共有物件の売却は共有者全員の合意が必要などの制約がかかってしまうため、ペアローンの返済中に離婚した場合には売却するのか、どちらかが住み続けるのかを巡ってトラブルが発生する可能性があります。

もし離婚にともなってペアローンを解消する場合には、次の2つの方法を取らなければなりません。

- 物件の売却費用でペアローンを完済する。

- 離婚後も住み続けるかたの名義にペアローンを一本化する。

しかし、物件の売却費用でローンを完済できないときには預貯金などを充当する必要があります。また、ペアローンを夫婦どちらかの名義に一本化するには金融機関の審査を受ける必要があり、必ずしも実現できるとは限りません。どちらの方法にもリスクがあることを理解しておきましょう。

もしものとき、団信がカバーできるのは1人分

前述のように、ペアローンを利用する際には夫婦それぞれが団信に加入できます。ただし、夫婦のどちらかが亡くなったとき、団信が適用されるのは亡くなったかたが利用したローンのみです。残されたほうのローンは引き続き返済する必要がある点に注意しましょう。

そのため、ペアローンを利用して家を購入するときには万が一のことを考えたうえで借入額や借入期間、毎月の返済額を決定することが大切です。

なお、夫婦のどちらかに保険金の支払い事由が生じた場合に2人分の残債が完済される「連生団信」を取り扱っている金融機関もあります。万が一の事態に備えて団信の内容も十分検討しましょう。

- 関連記事

- 団体信用生命保険(スゴ団信)

ペアローンはどのようなかたにおすすめ?

ここまでの解説をふまえ、ペアローンに向いているかたの特徴をまとめると以下のとおりです。

- それぞれが安定した収入がある場合。

- 今後のライフプランの見通しが立っている場合。

- 十分な貯蓄があり、収入減などのリスクに備えられる場合。

ペアローンを利用すれば借入額を増やせて購入できる物件の選択肢を広げられますが、万が一のリスクに備えておかなければ、返済によって生活が圧迫されてしまう可能性もあります。そのため、長期的な視野でリスクを管理できる場合にはペアローンが向いているといえるでしょう。

また、ペアローン以外にも単独ローンや収入合算、連帯債務などの方法のローンもあります。

「自分たちにはペアローンが合っているかもしれない」と感じたかたも、「やっぱり不安が大きい」と感じたかたも、ほかの選択肢と比較してみましょう。単独ローンや収入合算、連帯債務のローンについては次項で解説します。

- 関連記事

- ペアローン | はじめての住宅ローン

ペアローンと単独ローン・収入合算・連帯債務の違い

単独ローンと収入合算、連帯債務のローンにはそれぞれメリット・デメリットがあるため、特徴を理解して自分たちに合っているものを選択することが大切です。

ここでは、単独ローンや収入合算、連帯債務のローンの特徴、どの方法で住宅ローンを借りるべきか判断するための基準について解説します。

単独ローンとは

単独ローンは例えば夫婦の場合、夫、又は妻の単独名義で住宅ローンを利用する方法です。

手続きがシンプルでわかりやすく、ペアローンと比較してローンを利用する際にかかる事務手数料を抑えられるメリットがあります。また、ローン申込者は一定の条件を満たすことで住宅ローン控除を活用でき、団信にも加入可能です。

ただし、ローン申込者1人の収入をもとに借入可能額が算出されるため、夫婦2人分の収入をもとに借入可能額を算出するペアローンや後述する収入合算のローンよりも借入額は少なくなります。

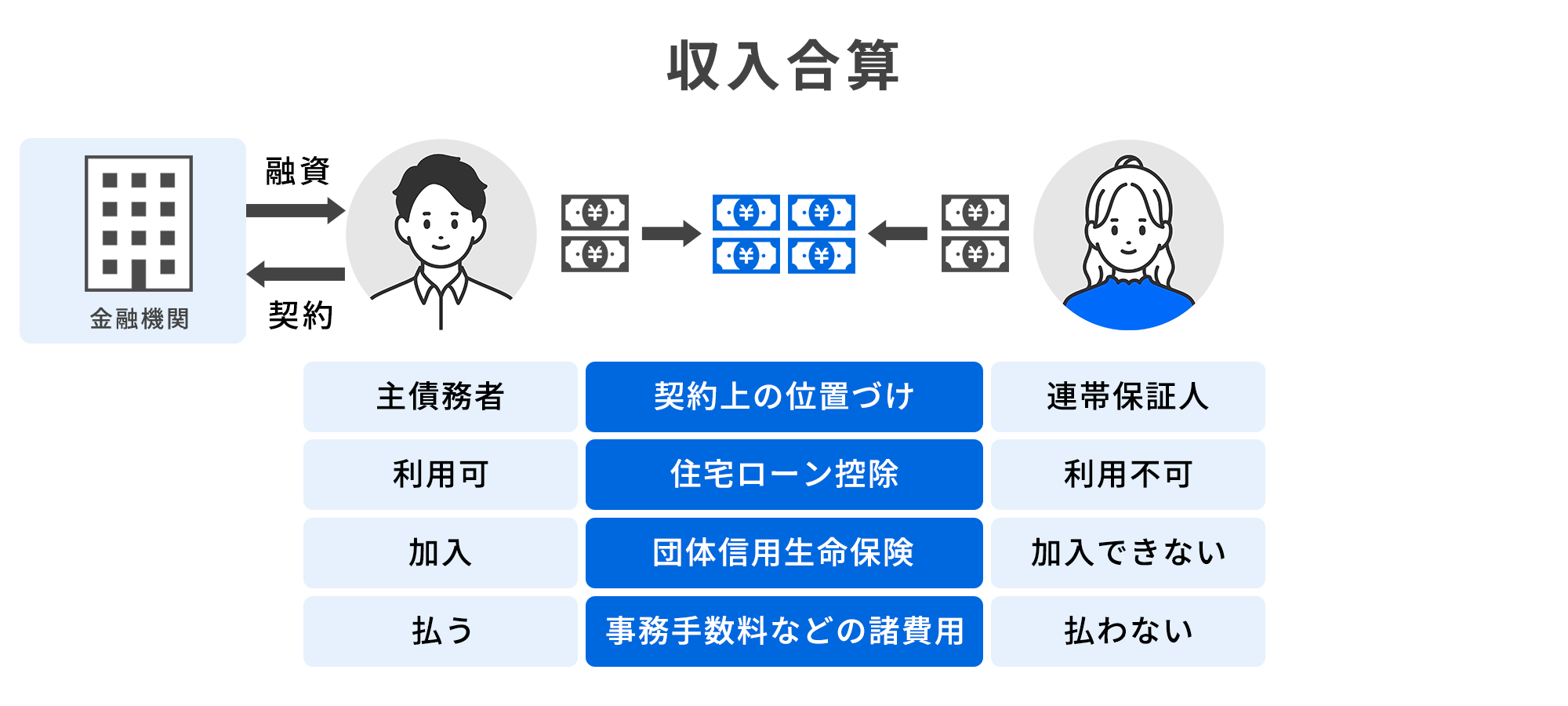

収入合算とは

収入合算のローンは、住宅ローンの申込者の収入に妻や親などの収入を合算し、その費用に基づいて借入額が決まる方法です。ローンの申込者が主債務者、収入を合算するかたが連帯保証人あるいは連帯債務者に位置付けられる点が特徴です。

収入合算のローンでは夫婦のどちらか一方のみがローンを利用する形のため、ペアローンより利用にかかる諸費用を抑えられます。ただし、収入合算者は団信に加入できず、連帯保証型の場合、連帯保証人は住宅ローン控除の適用対象外です。

また、収入合算のローンを利用して家を購入したあとに離婚する場合、家を売却してローンを完済するなどして連帯保証の状態を解消する対応が必要となります。

連帯債務とは

連帯債務とは、1人が「主債務者」、もう1人が「連帯債務者」となり、1つの住宅ローンを申し込む方法です。連帯債務は、2人それぞれに同等の債務が発生する点が特徴です。例えば、4,000万円の住宅ローンの場合、主債務者も連帯債務者も返済義務は同じ4,000万円です。

連帯債務は、収入合算によって借入額が増える可能性が高まります。また、主債務者・連帯債務者の両方が住宅ローン控除やすまい給付金を受けられる可能性がある点もメリットです。さらに借り入れは1つであるため、ペアローンと異なり諸費用は1本分で済みます。

ただし、団信については、どちらか一方しか加入できない場合や、団信割合を決めてその割合ずつ加入する場合などがあり、金融機関によって異なる点に注意が必要です。

なお、夫婦で連帯債務のローンを利用する場合、万一離婚をしても、住宅ローンの返済義務は双方に残ります。

ペアローン・単独ローン・収入合算・連帯債務どれにすべき?

ここまで解説したとおり、ペアローン、単独ローン、収入合算・連帯債務のローンにはそれぞれメリット・デメリットがあります。後悔を防ぐには、世帯の現在の収入や今後の収入、ライフプランなどをふまえて最適な住宅ローンの利用方法を選択することが大切です。

夫婦どちらかが収入の大半を担っている場合は単独ローン、収入差がある場合は収入合算、共働きで双方ある程度の収入がある場合はペアローンを検討してみましょう。

返済できなくなるリスクを減らすためにも、どの利用方法を選ぶ場合でも借入額は必要最小限に抑えておくのがおすすめです。住宅ローンは借入額が大きく、返済期間も長期にわたります。長い目で見て安定して返済できるかを十分に検証したうえで利用しましょう。

リスクを抑えながら住宅ローンで必要な額を借りるには?

リスクを抑えたうえで住宅ローンを利用するには、長期的なライフプランや金利上昇リスクなどを考慮して返済計画を立てることが重要です。返済計画を立てる際は、固定資産税や維持管理費など家の購入後にかかる住宅ローンの返済以外の経費も考慮しましょう。

例えば、借入額を少なくして返済計画に余裕を持たせることで収入減少などのリスクに備えられます。また、頭金を多く準備して借り入れを減らすことで、毎月の返済額を軽減できます。生活に支障がでない範囲で頭金を多めに準備できないか検討してみるのもよいでしょう。

まとめ:ペアローンの利用はさまざまなリスクをふまえて慎重に判断しよう

ペアローンは、一つの物件に対して夫婦又は親子の2人がそれぞれ住宅ローンを利用する方法です。単独ローンより借入額を増やせますが、返済負担も大きくなるため、将来的に収入が減る可能性をふまえて許容できるリスクの範囲内で借り入れましょう。

また、夫婦での住宅ローン利用方法には単独ローンや収入合算、連帯債務などの方法のローンもあります。どのローンを選ぶ場合も、現在や将来の収入、今後のライフプランをふまえて無理のない返済計画を立てましょう。

住宅ローンの利用条件や内容は金融機関によって異なります。住信SBIネット銀行の住宅ローンはインターネット銀行ならではの低金利が特徴なだけでなく、三大疾病にも備えられる「スゴ団信」など保障も充実しています。

住信SBIネット銀行の「住宅ローン対面相談コース」では、専任のスタッフが資金計画から審査の申し込み、ご利用までの一連の流れをサポートします。ぜひ一度ご相談ください。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。