-

銀行からのお知らせ

住宅ローンの利用を検討する際、「固定金利」と「変動金利」のどちらを選べばよいのか迷うかたは多いでしょう。金利タイプによって毎月の返済額や総返済額は大きく変わるため、自身の状況に適した選択が重要です。

特に変動金利は、固定金利よりも借入当初の金利が低く設定されているケースが多く、初期の返済負担が軽くなるため人気があります。一方で、将来的な金利の上昇にともなうリスクや総返済額が当初の想定より増えるリスクも存在するため、仕組みや特徴を正しく理解しておくことが大切です。

固定金利型の住宅ローンには、固定期間中は毎月の支払額が変動しないため見通しが立てやすいというメリットがあります。ただし、適用金利が高く設定されることが一般的で、結果として返済額が多くなりやすいといえるでしょう。

この記事では、変動金利の仕組みやメリット・デメリット、変動金利が向いているかた・不向きなかたの特徴などを詳しく解説します。

この記事で分かること

- 住宅ローンの変動金利は初期の返済負担が軽くなるため人気だが、金利上昇や返済計画の立てにくさなどのリスクがある。

- 住宅ローンの固定金利は家計の見通しを立てやすい点がメリットだが、適用金利が高く設定されることが一般的で総返済額が多くなりやすい。

- 最近の住宅ローン金利の動向は、変動金利型の住宅ローンの適用金利が低水準を維持しており、利用者の約70%が変動金利を選択している。

- 変動金利が向いているかたは短期間で住宅ローンの完済を予定しているかたや、今後も継続的に収入の増加が期待できるかた。

- 変動金利が不向きなかたは返済期間が長い場合や、今後のライフプランの変化によって家計収支に変動がある可能性が高いかた。

目次

住宅ローンの変動金利を選ぶメリット・デメリットとは?向き・不向きも解説

- 住宅ローンの「変動金利」とは?

- 住宅ローンで変動金利を選択するメリット

- 住宅ローンで変動金利を選択するデメリット

- 【2025年現在】住宅ローン変動金利動向

- 住宅ローンには変動金利と固定金利どちらを選ぶべき?

- 住宅ローンを利用する際に変動金利が向いているかた・向いていないかた

- 住宅ローンを利用する際は銀行選びも重要

- まとめ:住宅ローンで変動金利を選ぶ際は仕組みを理解しておくことが大事

住宅ローンの「変動金利」とは?

住宅ローンの変動金利は、金融市場の金利動向に応じて借入中の適用金利が半年ごともしくは毎月見直される金利タイプです。金融機関はおもに短期プライムレート(優良企業への短期貸出金利)を「基準金利」として定め、そこから「優遇幅(割引率)」を引いて実際の金利を決定します。

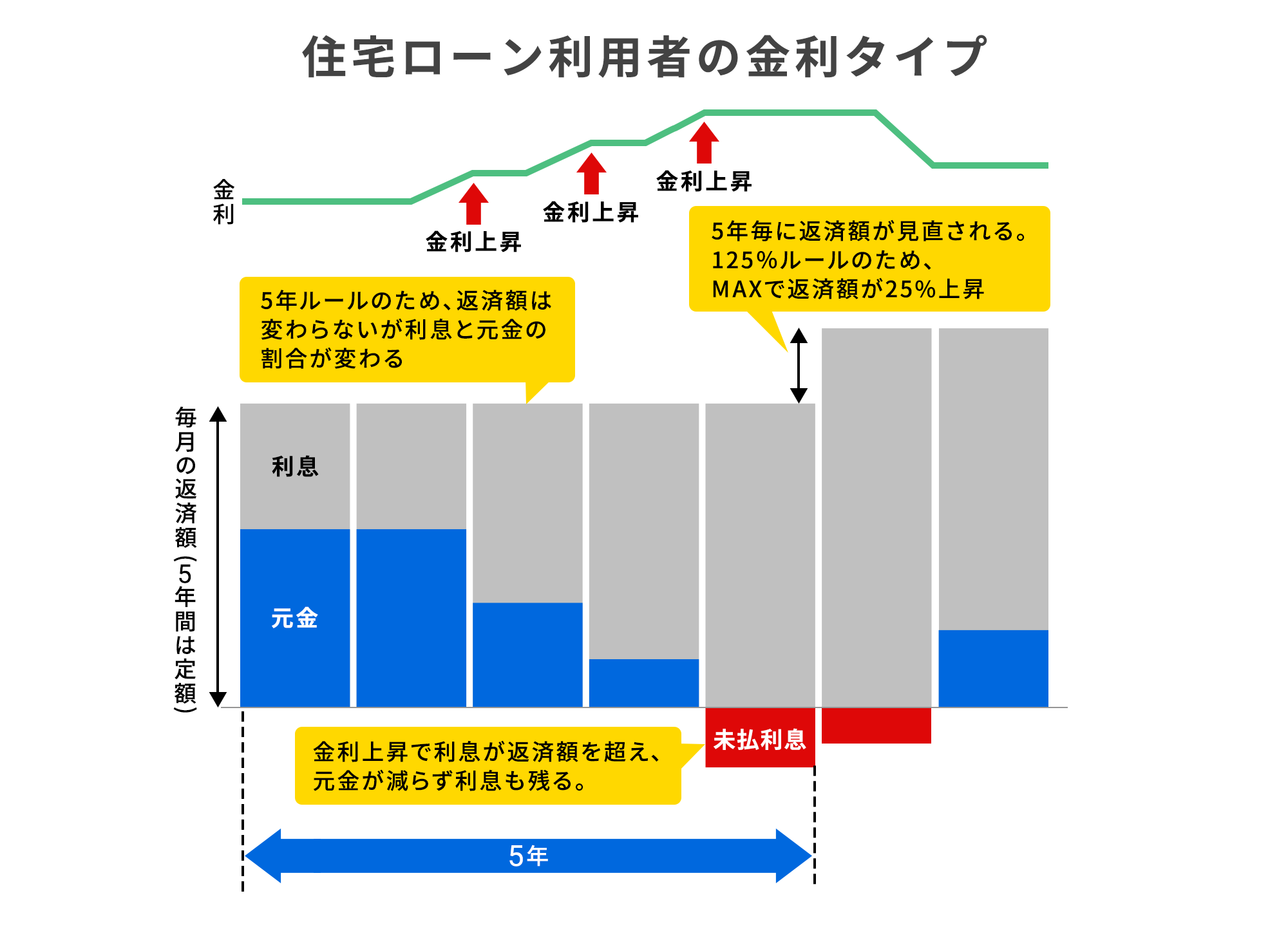

毎月の返済額を一定にする「元利均等返済」では、急激な返済額の増加を防ぐため、以下の2つのルールが適用される場合があります。

- 5年ルール:返済額の見直しは5年ごとに行われ、見直しが行われるまでは金利が変動しても支払額が変わらない

- 125%ルール:返済額の増加は直前の1.25倍が上限になる

5年ルールも125%ルールも金利が急上昇することで毎月の返済額が大きく増えるリスクを防ぐものですが、支払う利息が減免されるわけではなく、また支払いきれなかった未払い利息が発生する可能性にも注意が必要です。

住宅ローンで変動金利を選択するメリット

ここからは、住宅ローンの利用にあたって、変動金利を選択するメリットを2つ紹介します。

低金利で借入時の負担が少ない

変動金利は、固定金利と比較して借入当初の金利が低く設定されることが一般的です。そのため、同じ借入額であっても毎月の返済額を抑えることが可能で、生活にゆとりが生まれやすくなります。

特に、繰上返済などを活用して短期間での完済を目指すかたや借入額が大きいかたは、低金利の恩恵を受けやすいメリットがあります。

金利が下がることで返済額の減少が期待できる

変動金利は、金融市場の金利が下落すると将来的に適用金利が引き下げられ、返済総額を抑えられる可能性があります。

特に低金利傾向が続けば、恩恵を受けやすくなります。また、金利が定期的に見直されることで、市場の金利動向に対応しやすい点も特徴です。

仮に借入時の金利が高くても、その後市場金利が下がれば、金利が見直されるタイミングで返済額が減少する可能性があります。金利変動をうまく活用できれば、家計の負担を軽減できるでしょう。

住宅ローンで変動金利を選択するデメリット

変動金利には、デメリットになり得る要素もあります。自身に適した金利タイプを選択するために、しっかりデメリットも把握しておきましょう。

金利上昇のリスクがある

金利が上昇すると、毎月の返済額の多くが利息の支払いに充てられるようになります。

その結果、毎月の返済額内では支払いきれなかった利息が繰り越される「未払利息」が発生することがあります。繰り越された未払利息は、金利や返済額の見直し時にまとめて支払うことが一般的ですが、金融機関によっても異なるため注意しましょう。

半年や5年ごとに行われる金利の見直しに合わせて、市場の動きを正確に予測することは極めて困難です。金利の上昇がなければ、未払利息などの返済に関するリスクは生じにくいでしょう。

返済計画を立てづらい

変動金利の住宅ローンは、金利の動きに応じて適用金利や返済額が変わるため、10年・20年といった長期の返済計画を立てるのが難しい点がデメリットです。特に、子どもの進学や住宅のリフォームなど、大きな出費が重なる時期に金利が上がると、予定外の負担が家計を圧迫する恐れもあります。

また、返済額が増えることで、生活費や老後に充てるはずだった資金をローン返済に回さざるを得なくなる可能性もあります。

元本の返済が予定よりも遅くなる可能性がある

先述のとおり、変動金利型の住宅ローンでは多くの場合、「5年ルール」や「125%ルール」が設けられています。こうしたルールによって、金利が上昇しても返済額の大幅な増加を避けることが可能です。

ただし、その分返済額の大部分が利息に充てられるため、元本がなかなか減らず、最終的な総返済額が当初の想定より増えるリスクもあります。

【2025年現在】住宅ローン変動金利動向

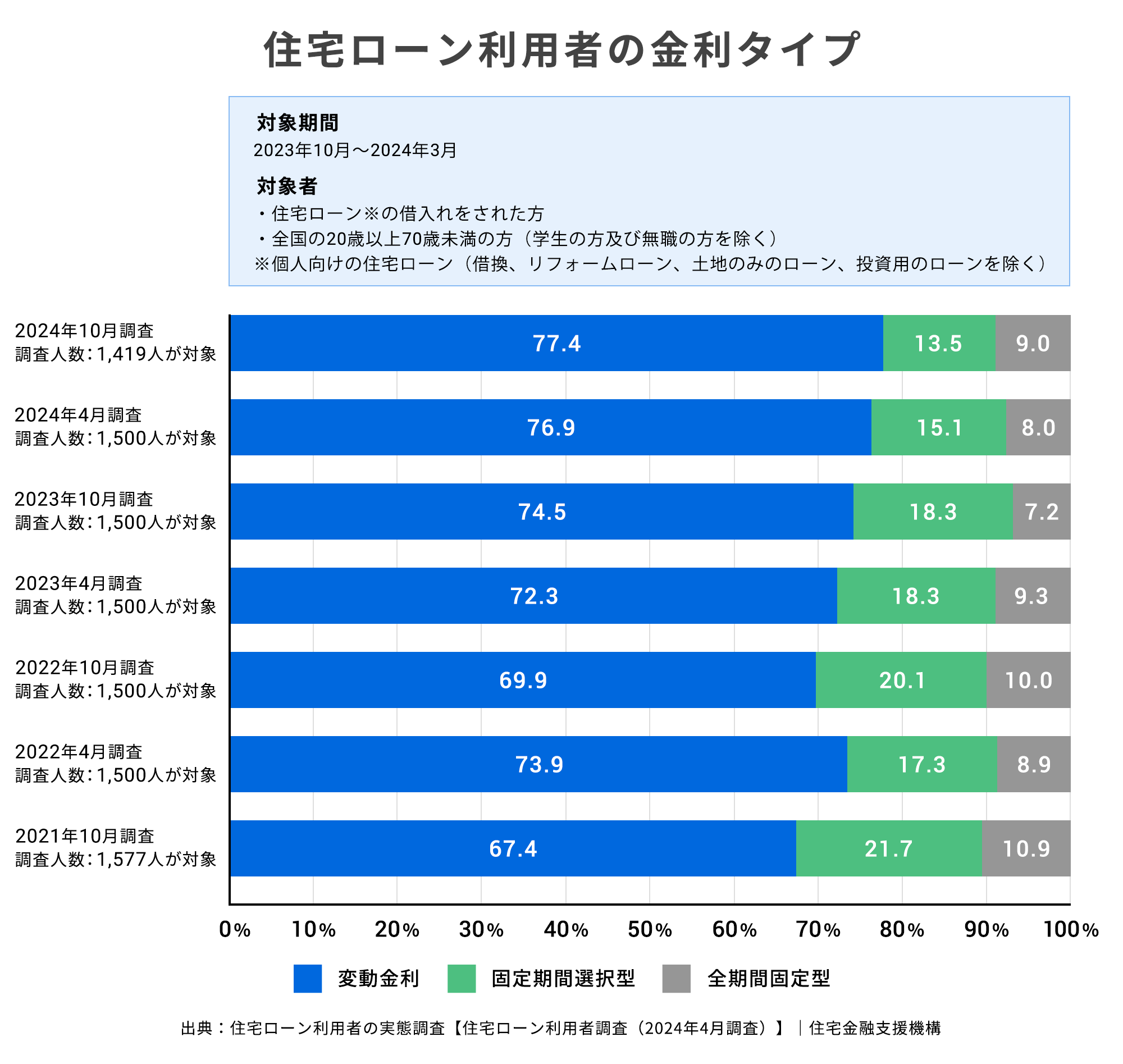

長年続いた超低金利政策の影響で、変動金利型の住宅ローンの適用金利は低水準を維持してきました。2023年に実施された住宅金融支援機構の調査では、住宅ローン利用者の約70%が変動金利を選択しており、人気が高い金利タイプだとわかります。

しかし、2024年に日銀がマイナス金利政策を解除し、金融政策を大きく転換したことで、既に一部の金融機関が金利の引き上げを実施しています。長らく続いていた低金利前提の借入環境が変わりつつあり、2025年以降は更に段階的な利上げが続く可能性も指摘されています。

変動金利の利用を検討する場合は、従来以上に金利動向に注意を払い、無理のない返済計画を立てることが重要です。

住宅ローンには変動金利と固定金利どちらを選ぶべき?

住宅ローンを利用する際は、変動金利と固定金利のそれぞれの特徴を理解したうえで選ぶことが重要です。ここからは、変動金利と固定金利の違いを解説します。

固定金利の特徴とメリット・デメリット

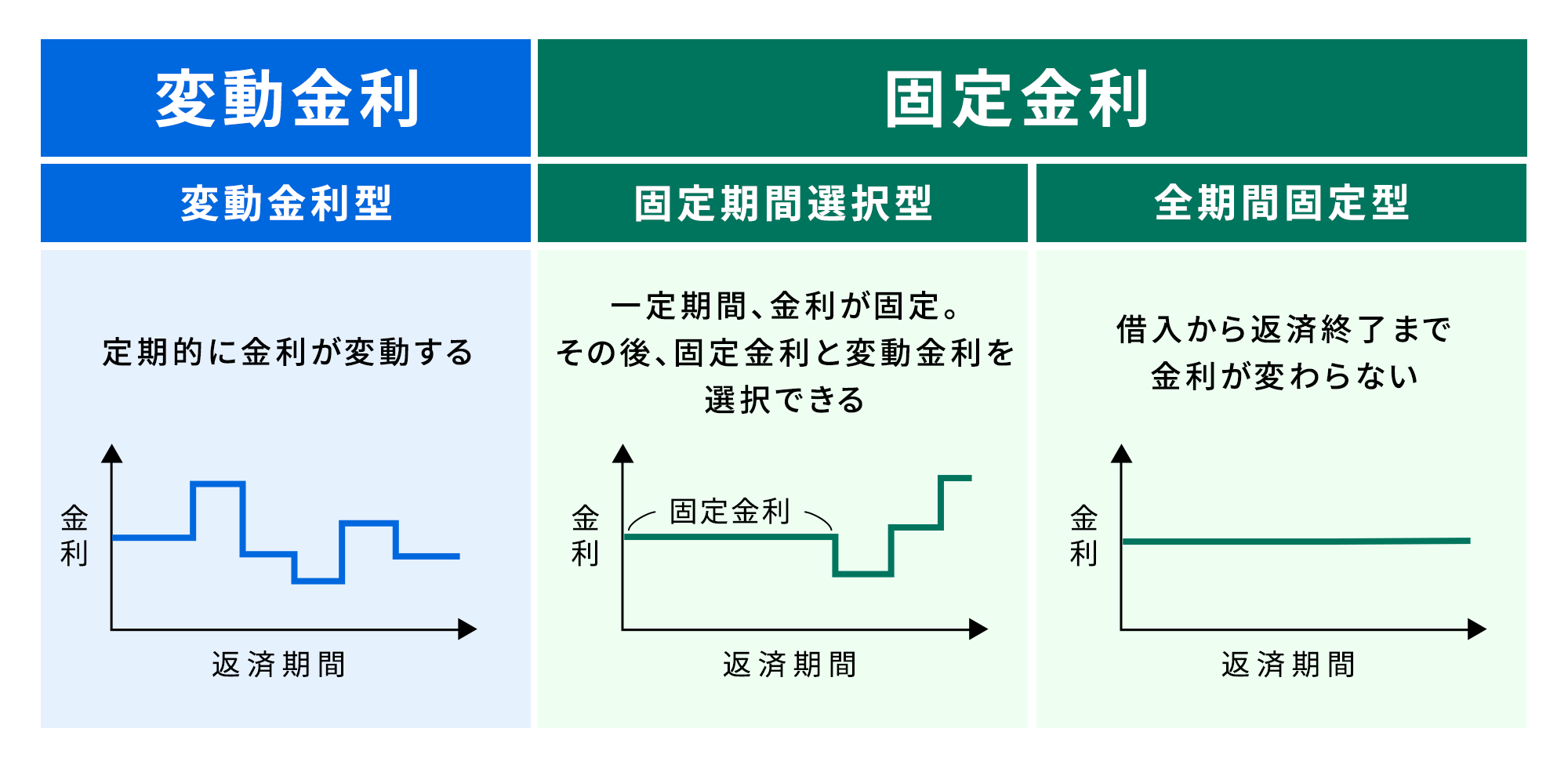

固定金利型の住宅ローンには、「固定期間選択型」と「全期間固定型」があります。固定期間選択型の場合は、2年・3年・5年・10年と金利が固定される年数を選ぶことが可能です。ただし、一般的に固定金利期間が長いほど、金利は高くなります。また、固定金利期間の終了後、新たに金利プランを選ぶ際に金利が上がっていると総返済額も増えるデメリットがあります。

全期間固定型は、借入期間中の金利が変わらない点が特徴です。ローン利用時に完済までの返済額が確定するため、毎月の支払額が変動せず、家計の見通しを立てやすい点がメリットです。固定期間中に市場金利が上昇しても返済額が変わらないため、長期的に安定した返済計画を重視するかたに向いています。

一方で、変動金利型や固定期間選択型よりも適用金利が高めに設定されることが一般的で、結果として返済額が多くなりやすいこと、市場金利が低下してもその恩恵はうけられないことには注意が必要です。

変動金利と固定金利どちらを選ぶべき?

変動金利と固定金利の特徴を以下にまとめました。

| 変動金利の特徴 | 固定金利の特徴 |

|---|---|

|

|

この特徴や、自身のライフスタイル、収入の安定性を踏まえて、どちらが適しているかを判断しましょう。

住宅ローンを利用する際に変動金利が向いているかた・向いていないかた

ここからは、変動金利型の住宅ローンの利用が向いているかたと、向いていないかたの特徴を紹介します。

変動金利が向いているかた

短期間で住宅ローンを完済する予定のかたや、将来的に収入増加が見込めるかたには、変動金利が向いている傾向があります。それぞれ詳しく解説するので、自身に当てはまるか確認してみましょう。

短期間で住宅ローンを完済する予定のかた

10年~15年以内に貯蓄や退職金、親族からの贈与などによって繰上返済を計画しているかたなど、短期間での完済が見込める場合は変動金利が適しています。

変動金利は利用時の金利が低めに設定されているため、金利負担が少なく総返済額を抑えられます。繰上返済と組み合わせれば、金利上昇リスクを軽減しながら支払利息を少なくすることも可能です。また、返済期間が短いほど金利変動の影響を受けにくく、結果として総返済額を抑えられる可能性も高まります。

継続的に収入増加が見込めるかた

今後、資格取得や昇進・昇格などにより収入の増加が継続的に期待できるかたは、変動金利に向いていると考えられます。

また、将来的に配偶者が就労したり、子育てが一段落して生活費が減少したりするなど、返済に充てる余裕が増える見込みがある世帯も、金利変動リスクに対応しやすいといえるでしょう。

変動金利が向いていないかた

家計収支のなかで返済額の変動に対応するのが難しいかたや、ライフプランの変動リスクが高いかたなどは、変動金利が向いているとはいえません。それぞれの詳細を解説するので、念頭に置いておきましょう。

家計収支のなかで、返済額の変動に対応するのが難しいかた

少しの返済額の増加でも家計が圧迫される場合は、変動金利は避けたほうが安心です。

特に、子育て中で教育費や生活費の負担が大きい世帯や、近い将来に子どもの進学などのイベントを控えている家庭では、金利上昇による返済額の増加に対応できない可能性があります。

変動金利は市場の動向次第で返済額が変わるリスクがあるため、安定した返済を重視する場合は固定金利を選ぶほうが安心といえるでしょう。

返済期間が長く、ライフプランの変動リスクが高いかた

35年超などの長期返済を選んだ場合、返済期間中に何度も金利が上昇する可能性があり、返済負担が増加する恐れがあります。

また、配偶者の育休・産休、子どもの進学、介護など、将来のライフイベントによって家計状況が大きく変わる可能性が高いかたにとっては、変動金利による返済額負担の増加が生活に与える影響が大きく注意が必要といえます。

将来のライフイベントや老後資金の確保を計画的に行いたい場合は、支出の見通しが立てやすい固定金利を選んだほうが安心です。

- 関連記事

- 返済期間 | はじめての住宅ローン

住宅ローンを利用する際は銀行選びも重要

住宅ローンを利用する際は、金利や返済方法だけでなく、諸費用、団体信用生命保険(団信)の内容など、金融機関ごとに異なる条件を比較することが大切です。

また、サポート体制やインターネット銀行か店舗型銀行かといった違いも手続きのしやすさに影響します。更に、借入後のフォロー体制や借り換えの対応が十分かどうかも、事前に確認しておきたいポイントです。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」は、将来の返済額を具体的に把握したいときにライフプランや返済期間を明確にしたうえで、シミュレーションすることができます。

住信SBIネット銀行の「住宅ローン対面相談コース」は、比較が難しいと感じた際にファイナンシャルプランナー(FP)や銀行の専門家がサポートします。ぜひ一度ご相談ください。

まとめ:住宅ローンで変動金利を選ぶ際は仕組みを理解しておくことが大事

変動金利は、固定金利と比較して低金利に設定されていることが多い一方で、将来的に金利が上昇するリスクがあります。変動金利型の住宅ローンを選択して後悔することを防ぐためにも、仕組みを正しく理解しておくことが重要です。

また、住宅ローンを選ぶ際は自身のライフプランや収入の安定性を踏まえたうえで、金利タイプや返済方法を慎重に検討しましょう。

加えて住宅ローンを借りる金融機関を選ぶ際には金利だけでなく、サービス内容や利用条件にも注目することが後悔しない住宅ローン選びのコツです。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。