-

銀行からのお知らせ

「マイホームを手に入れたいが、土地がない。それでも予算内で家が建てられるか知りたい」というかたもいるでしょう。

結論として、土地を購入する場合も予算を調整して家を建てる方法はあります。ただし、土地と建物、双方の費用が必要になるほか、購入までの工程も増えるため、しっかりと計画を立てることが必要です。

必要な費用に関しては、土地の購入費用や建築工事費用、諸費用などがあります。

また、土地を購入する際には、住みたいエリアを決めたうえで実際に購入する土地を探す必要があります。土地によっては法的制約や建築可能な条件などが定められているため、購入前に不動産会社や建築会社に確認してもらうようにしましょう。

この記事では、資金計画のイメージができるよう、具体例として4,000万円で土地と建物を購入する場合の費用内訳をご紹介します。住宅ローンを組む際の注意点も併せて解説するため、ぜひ最後までお読みください。

この記事で分かること

- 土地なしで家を建てる場合は費用や手順がことなるため事前の計画が大切。

- 住みたいエリアや条件、建物にかかる費用も考慮して予算にあった土地を探そう。

- 費用内訳は土地の購入費用や建築工事費用、諸費用が必要。

- 土地なしで家を建てる場合、土地と建物をまとめて住宅ローンを組む方法と土地と建物でそれぞれのタイミングにあわせて住宅ローンを利用する方法がある。

- 4000万円で土地と建物を購入する場合のイメージ例として、土地:建物の割合が全体の25%:75%の場合と、30%:70%の場合を紹介する。

目次

土地なしで家を建てるには?具体的な手順や費用の内訳、住宅ローンの注意点も紹介

- 土地なしでも家を建てられる?

- 土地なしで家を建てる場合の手順

- 土地なしで家を建てる場合にかかる費用

- 土地なしで家を建てる場合住宅ローンはどう組む?

- 土地なしで住宅ローンを活用し家を建てる場合の注意事項

- 【具体例でイメージ!】4,000万円で土地と建物を購入する場合の費用内訳

- まとめ:土地なしで家を建てるときは計画性が大事

土地なしでも家を建てられる?

土地を所有していなくとも、新たに土地を購入すれば、家を建てることは可能です。土地なしの状態から家を建てるメリットは、住むエリアを自由に選べる点にあります。ご自身やご家族の通学・通勤の利便性や周辺環境などを考えながら住まいを決めることができるでしょう。

一方で、住むエリアを自由に選べるということは、すなわち「どこに家を建てるか」をゼロベースで考える必要があります。既に土地がある場合は「どのような家を建てるか」から考え始めればよいですが、土地なしの場合は場所の選定をはじめ、家を購入するまでの工程も多くなることを覚えておかなければなりません。また、費用面においても、土地購入にかかる費用と建築工事にかかる費用の双方が必要になるため、より慎重な資金計画が求められます。

ちなみに、借地に家を建てることも可能です。借地の場合、固定資産税などは地主が納めるため、負担を軽減できるメリットがあります。一方で、借地は住宅ローンの審査に不利になる可能性があったり、譲渡や増改築をする際に地主の許可が必要になったりするなどデメリットもあります。

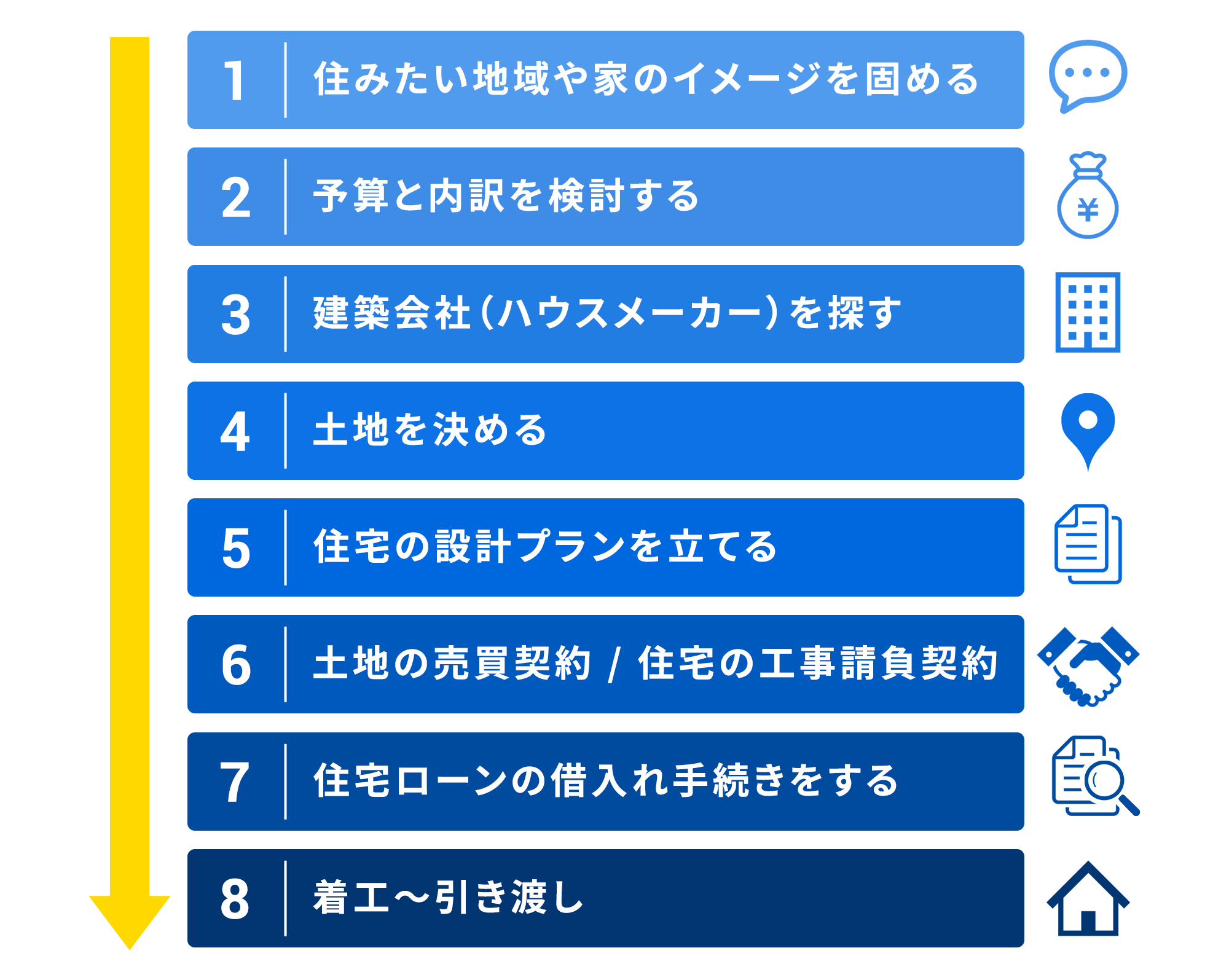

土地なしで家を建てる場合の手順

先にも述べたとおり、土地なしで家を建てる場合は工程も増えるため、その手順をしっかり把握しておくことが大切です。以下に、具体的な手順を紹介します。

- 住みたい地域や家のイメージを固める

土地を購入する場合は、通学・通勤の利便性、周辺環境、防災や治安などを踏まえ、住みたい地域を決めることが先決です。併せて、住みたい家のイメージも固めておきましょう。住宅展示場などに足を運び、外観はもちろん、間取りや部屋数、設備類についても検討しておくのがおすすめです。

- 予算と内訳を検討する

土地なしで家を建てる場合は、土地購入にかかる費用と建築工事にかかる費用それぞれの予算を試算しておく必要があります。土地と建物の予算配分は、一般的に土地は全体予算の25%~30%、建物は全体予算の70%~75%が目安とされています。

- 建築会社(ハウスメーカー)を探す

建築会社(ハウスメーカー)は、例えば建物の構造やデザイン面が得意な会社や、性能・設備に強みのある会社、アフターフォローを手厚く行っている会社など、それぞれ特徴があります。各建築会社の施工実績を調べるほか、相談会などに足を運び、特徴や対応などを比較検討するとよいでしょう。

- 土地を決める

購入する土地を決める際には、不動産会社や建築会社に相談してサポートしてもらう方法があります。不動産情報サイトで検索して決めることもできますが、土地によっては法的制約や建築可能な条件が定められています。購入前に専門家に確認してもらうと、購入後のトラブルを防げるため安心できるでしょう。また、条件のよい土地の場合、すぐに購入者が決まってしまう可能性もあります。そこで土地が決まるまでは土地探しと並行して、次の工程である建築会社に仕様の作成や見積もりを依頼しましょう。

- 住宅の仕様を作成する

土地探しと並行し、建築会社に仕様の作成や見積もりを依頼します。複数の建築会社に依頼し、比較検討するのもおすすめです。また、この時点で住宅ローンの事前審査についても進めておきます。

- 土地の売買契約/住宅の工事請負契約

土地の選定と住宅の仕様が決まったら、それぞれ仮契約を行います。仮契約では、土地の購入費用や建築工事にかかる費用、契約条件などをよく確認しましょう。契約内容に問題がなければ、土地の所有者との売買契約及び建築会社との工事請負契約を締結します。

- 住宅ローンの借り入れ手続きをする

工事請負契約を締結したら、住宅ローンの本審査に申し込みし、住宅ローンの手続きを進めていきます。

- 関連記事

- 住宅ローンTOP

- 着工~引き渡し

住宅ローンの本審査に通過すると、いよいよ建物の着工です。工事中はこまめに進捗状況を確認し、気になる点や変更したい点は早めに建築会社に相談するとよいでしょう。工事が終わると、建築基準法に基づき完了検査が行われます。完了検査が問題なく完了すると、購入者の立ち会いのもとキズや不具合などがないかを確認したうえで、正式に引き渡しとなります。

土地なしで家を建てる場合にかかる費用

土地なしで家を建てる場合、建物のほかに土地の費用も組み込んで予算を立てなければなりません。以下では、土地なしで家を建てる際にかかる費用について詳しく解説します。

1. 土地の購入費用

一般的に、全体予算のうち土地にかける費用は25%~30%、建物にかける費用は70%~75%とされています。住宅金融支援機構「2023年度 フラット35利用者調査」の結果では、2023年の土地付き注文住宅の平均価格帯は4,903万円です。つまり平均的な注文住宅を建てる場合、土地は1,225万~1,470万円程度、建物は3,432万~3,677万円程度の予算が目安となります。

ちなみに、土地の購入費用は「手付金」と「残代金」に分けて支払うことになります。

| 費用名 | 内容 |

|---|---|

| 手付金 | 売買契約時に支払う費用で、土地代金の約5%~10% |

| 残代金 | 引き渡し時に支払う費用で、土地代金の約90%~95% |

また、土地を購入する際には、土地代金のほかに諸費用が必要です。諸費用とは、仲介手数料や印紙税、登記費用(登録免許税、登記手数料など)、不動産取得税などのことで、一般的に土地代金の5%~10%程度かかるとされています。

2. 建築工事費用

建築工事費用には、本体工事(家本体の工事)と付帯工事の2種類があります。付帯工事とは、家を建てる際に必要な工事であり、おもに以下を指すものです。

| 付帯工事名 | 内容 |

|---|---|

| 解体工事・造成工事 | 家の解体などにかかる費用 |

| 地盤調査・地盤改良工事 | 地盤の調査や改良にかかる費用 |

| 引き込み工事 | 給排水管やガス管、電気通信配線などの引き込みにかかる費用 |

| インテリア関係 | カーテン、エアコン、照明器具などにかかる費用 |

| エクステリア関係 | 駐車場や庭、塀などにかかる費用 |

なお、付帯工事は一般的に建築工事費用(総建築費)の約20%を占めるとされています。例えば建築工事費用(総建築費)が4,000万円の場合、付帯工事にかかる費用は800万円です。

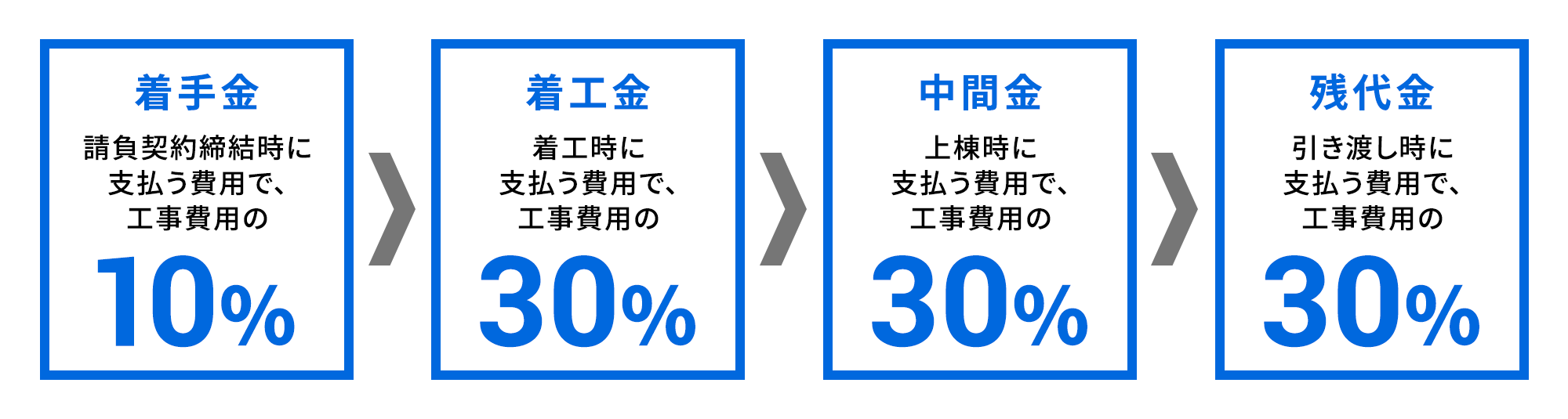

また、建築工事費用は、「着手金」「着工金」「中間金」「残代金」と4回に分けて支払います。それぞれの費用の目安は以下です。

更に工事費以外にも、諸費用(本体工事の10%程度)と消費税10%がかかる点に注意が必要です。諸費用については以下に詳しく解説します。

3. 諸費用

家づくり全体では、土地や建物の本体費用以外にもさまざまな諸費用が発生します。諸費用には、住宅ローンの利用有無にかかわらず発生するものと、ローン利用時に別途かかるものがあります。

共通で発生するおもな諸費用は以下です。

- 印紙税(売買契約書や工事請負契約書に貼付)

- 登録免許税(登記手続きに必要)

- 不動産取得税

- 火災(地震)保険料

住宅ローン利用時に発生するおもな諸費用は以下です。

- 事務手数料

- 保証料

- 団体信用生命保険料(団信)

上記の諸費用のなかには、現金で準備する必要があるものもあります。そのため、あらかじめ予算に組み込んでおくことが重要です。

土地なしで家を建てる場合住宅ローンはどう組む?

土地なしで家を建てる場合では、土地と建物をまとめて住宅ローンを組む方法と、土地と建物でそれぞれのタイミングにあわせて住宅ローンを利用する方法があります。メリットやデメリットも含めて、それぞれ解説します。

まとめて住宅ローンを組む

土地と建物をまとめて住宅ローンを組むと、ローンが一本化されるため、わかりやすくなります。ただし、一般的に融資は住宅の完成後に実行されるため、融資前に支払う費用については自己資金で賄わなければなりません。

自己資金がない場合は、「つなぎ融資」を利用する方法もあります。つなぎ融資は、住宅ローンの審査に通過していることを条件として利用できる融資です。借入中の返済は利息のみで、住宅ローンの融資が下りたのちに一括返済することになります。借入期間が限られることなどから、金利が高めになる場合があります。また、住宅ローンとは別途手数料が発生するケースもあるため事前に確認しましょう。

2本に分けて住宅ローンを組む

土地分と建物分、それぞれの費用に分けて住宅ローンを組む方法です。ローンが2本になることから、「二本立て」や「土地先行融資」とも呼ばれます。住宅ローンと同じ金利で借りられる点がメリットですが、デメリットとしては、利用できない金融機関がある点、またローン利用手続きを2回しなければならない煩雑さがある点です。

住宅ローンを組む際に必要となる諸費用と頭金

住宅ローンを組む際には、ローン以外の諸費用がかかる点に注意が必要です。

諸費用の例としては、事務手数料やローンの保証料、団体信用生命保険料、火災(地震)保険料などが挙げられます。諸費用の総額は新築物件の場合で、購入費用の3%~5%程度が目安とされています。つまり物件の購入費用が4,000万円なら、諸費用は120万~200万円です。

また、諸費用とは別に総費用の10%~20%程度の頭金も用意するのが一般的です。例えば総費用が4,000万円なら、頭金は「400万~800万円」、借入額が「3,200万~3,600万円」となります。もちろん頭金が少なくても住宅ローンを組める場合はありますが、頭金が多いほど借入額を抑えることができ、毎月の返済負担も軽減します。

土地なしで住宅ローンを活用し家を建てる場合の注意事項

土地なしで家を建てるときには、土地探しや建築会社の選定を並行して行うなど工程が増えます。また、土地の選定から建築計画を決めるまでの期間が短くなりがちなため、住宅ローン申請の手続きがタイトになりがちな点に注意が必要です。

そのため、ローン申請に必要な書類は、早めに確認しておくのがおすすめです。ローン申請に必要な書類は、本人確認書類(運転免許証やマイナンバーカード)、収入証明書類(源泉徴収票、住民税決定通知書、納税証明書)、物件情報が確認できる書類などがありますが、金融機関によっても必要な書類は異なるため事前に確認しておきましょう。

また、ローンの事前審査は早めに申し込みをして、予算と次の手続きの確認をしておくと安心です。

住宅ローンを組んだあとに後悔しないためにも、事前にシミュレーションをしてみることをおすすめします。シミュレーションでは、「借入希望額」から総返済額や毎月の返済額を調べることができるほか、「毎月の返済額」や「現在の年収」などから借入可能額を調べることも可能です。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」![]() は、計画を立てる際にぜひご活用ください。

は、計画を立てる際にぜひご活用ください。

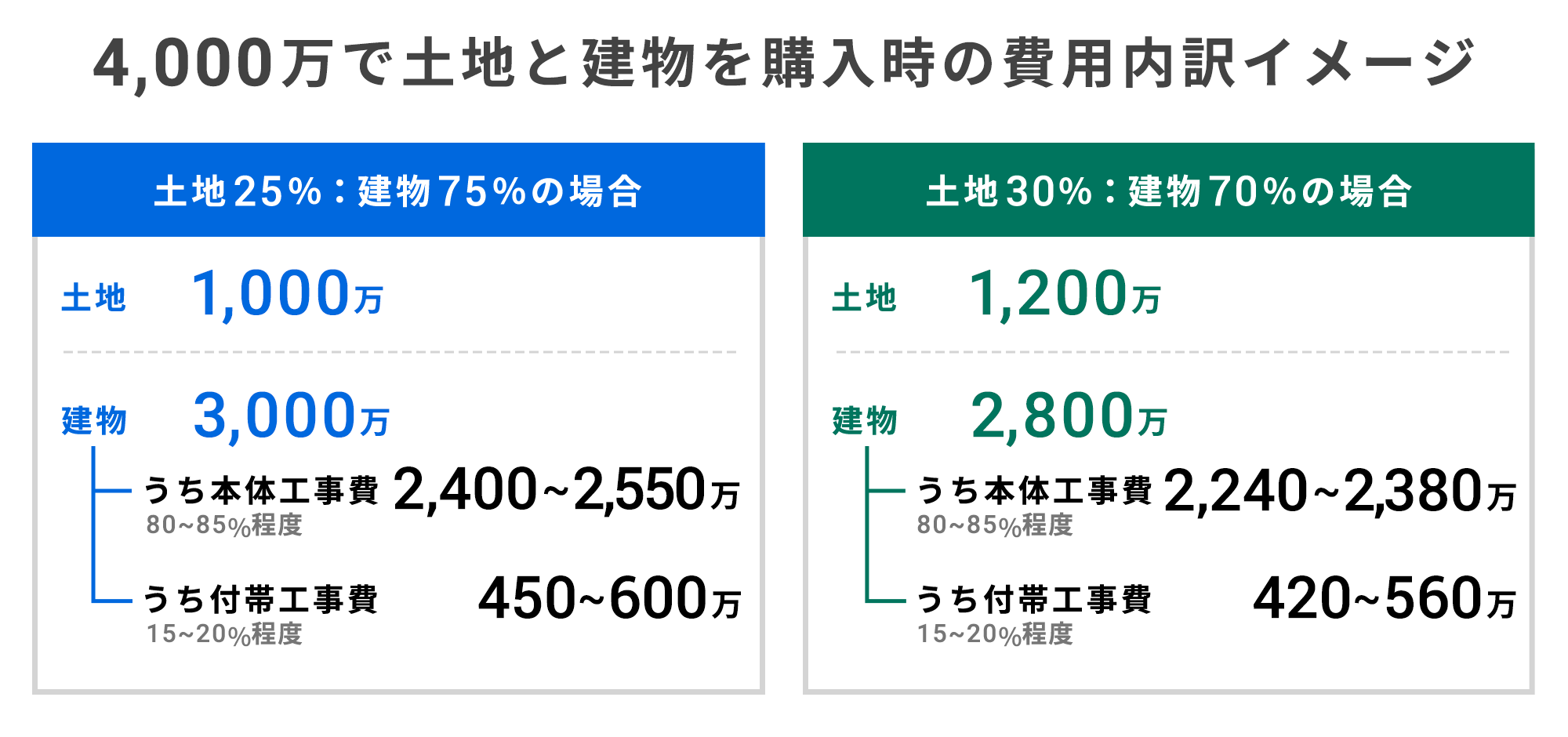

【具体例でイメージ!】4,000万円で土地と建物を購入する場合の費用内訳

これまでに紹介してきた内容をもとに、土地と建物に使える予算を4,000万円とした場合の、費用の内訳イメージを確認してみましょう。

土地:建物の割合が全体の25%:75%の場合

土地:建物に使う割合を全体の25%:75%とする場合、概算は以下です。

| 費用名 | 費用 |

|---|---|

| 土地代に使える費用 | 1,000万円 |

| うち手付金(5%~10%程度) 残代金(90%~95%程度) |

50万~100万円 900万~950万円 |

| 建物に使える費用 うち本体工事費(80%~85%程度) 付帯工事費(15%~20%程度) |

3,000万円 2,400万~2,550万円 450万~600万円 |

- ※ 上記のほかに、土地購入にかかる諸費用が50万~100万円(土地代金の5%~10%程度)、建物工事費にかかる諸費用が240万円(本体工事の10%)、消費税(10%)などが必要です。

- ※ 住宅ローンを組む場合は、別途諸費用(新築物件の場合で、購入費用の3%~5%程度)も発生します。

なお、上表のように、建物に使える費用が3,000万円だった場合、支払い段階ごとの費用内訳の目安は、「着手金」が10%程度で300万円、着工金、中間金、残代金がそれぞれ30%程度で各900万円となります。

土地:建物の割合が全体の30%:70%の場合

土地:建物に使う割合を、全体の30%:70%とする場合、概算は以下です。

| 費用名 | 費用 |

|---|---|

| 土地代に使える費用 | 1,200万円 |

| うち手付金(5%~10%程度) 残代金(90%~95%程度) |

60万~120万円 1,080万~1,140万円 |

| 建物に使える費用 うち本体工事費(80%~85%程度) 付帯工事費(15%~20%程度) |

2,800万円 2,240万~2,380万円 420万~560万円 |

- ※ 上記のほかに、土地購入にかかる諸費用が60万~120万円ほど(土地代金の5%~10%程度)、建物工事費にかかる諸費用が224万円(本体工事の10%)、消費税(10%)などが必要です。

- ※ 住宅ローンを組む場合は、別途諸費用(新築物件の場合で、購入費用の3%~5%程度)も発生します。

なお、上表のように、建物に使える費用が2,800万円だった場合、支払い段階ごとの費用内訳の目安は、「着手金」が10%程度で280万円、着工金、中間金、残代金がそれぞれ30%程度で各840万円となります。

使える予算は同じでも、住むエリアの地価や建てたい家のイメージによって、土地と建物に使うバランスは変わってくるでしょう。土地と建物のどちらに重きを置くか、概算を出しながら検討してみてください。

まとめ:土地なしで家を建てるときは計画性が大事

土地なしで家を建てる場合、土地ありで家を建てる場合に比べて工程が増えます。費用も土地と建物の双方が必要になるため、諸費用なども含め、念入りに資金計画を練ることが大切です。

また、住宅ローンの組み方も、土地と建物をまとめて組む方法と、土地建物それぞれの費用分に分けてローンを組む方法があります。土地なしでも家を建てることは可能ですが、住宅ローンのシミュレーションを行うなど、入念な計画性が求められるでしょう。

住宅ローンを検討中のかたは、住信SBIネット銀行の「WEB申込コース」をぜひご御利用ください。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。