-

銀行からのお知らせ

マンションの購入を検討し始めると、「物件費用以外にどのような費用がかかるのか」「結局、総額はいくらか」といった費用面の不安が次々と浮かんできます。この記事では、そのような漠然とした不安を解消するため、マンション購入にかかる費用の全体像をゼロから解説します。

具体的な費用には、購入時に必要な物件費用や手続きに関する諸費用、入居する際にかかる費用として引っ越し代や退去費用があります。更には入居後に継続してかかる維持費もあり、修繕積立金や管理費、税金などが挙げられます。住宅ローンを利用する場合、住宅ローンに関する諸費用が発生することも念頭に置いておきましょう。

また、マンションを購入する際の費用に関する4つの後悔例として、住宅ローンの支払いに関する例や毎月かかる維持費に関する例を挙げています。こうした後悔の具体例を踏まえて、「年収倍率」と「返済負担率」を目安とした資金計画の立て方や住宅ローンのシミュレーションについて紹介します。費用面で後悔しないために、費用の全体像を把握しゆとりのある資金計画を立てられるよう、ぜひこの記事を役立ててください。

この記事で分かること

- マンション購入時に必要となる基本的な費用には、物件費用や手続きに関連する諸費用、新生活の準備にかかる費用がある。

- 住宅ローンを利用する場合には物件購入時に頭金が必要となり、住宅ローンに関する諸費用も発生する。

- マンション購入後にかかる費用には、修繕積立金や管理費、税金がある。

- マンション購入後は資金計画がうまくいかないこともあるため、「年収倍率」と「返済負担率」を目安としゆとりを持った資金計画を立てよう。

目次

マンションの購入費や維持費の目安とは?費用面で後悔しないためのポイント

- マンション購入時にかかる基本的な費用

- 住宅ローンを利用してマンションを購入する場合は?

- マンション購入後にかかる費用

- マンション購入の費用に関する4つの後悔例

- マンション購入の費用関連で後悔しないためのポイント

- まとめ:マンション購入時にはゆとりのある資金計画を

マンション購入時にかかる基本的な費用

マンションを購入する際には、大きく分けて「建物本体の費用」と「手続きにかかる費用」、「新生活の準備にかかる費用」の3つが必要です。以下でそれぞれについて詳しく解説します。

建物本体の費用

1つ目は、建物本体の費用(物件費用)です。建物本体の費用は、立地や周辺環境のほか、耐震性や施工品質、外装・内装などによって異なります。一つの例として、不動産経済研究所の「新築分譲マンション市場動向」によると、2025年4月の1戸当たり平均価格帯は、首都圏で6,999万円、近畿圏で5,634万円です。

手続きにかかる費用

2つ目は、手続きにかかる費用(諸費用)です。不動産の登記手続きに関連する費用や各種税金、不動産会社へ支払う費用などを指し、一般的に、新築マンションを購入した場合は物件費用の3%〜6%、中古マンションでは6%〜9%が目安とされています。内容は新築か中古かで若干の違いはありますが、具体的に以下のようなものが挙げられます。

| 費用名 | 内容 | 費用 |

|---|---|---|

| 司法書士報酬 | 不動産登記や抵当権設定登記を司法書士に依頼する場合の報酬 | 5万〜15万円 |

| 登録免許税 | 不動産登記(所有権移転登記)をする際に支払う税金 | (課税標準)×(税率) 原則2%

|

| 税金関連(登記以外) | 不動産取得税など | 固定資産税評価額×3% |

| 印紙税 | 売買契約書に添付する印紙代 | 契約費用が1,000万円を超えて5,000万円以下までの場合、2万円 |

| 固定資産税 | 1月1日時点で不動産を所有しているかたに課せられる税金 | 評価額の1.4%(標準)だが、地方自治体により異なる |

| 都市計画税 | 1月1日時点で市街化区域内に所有するマンションがある場合に課せられる税金 | 最大0.3% 地域により課税なしのケースも |

| 不動産会社への仲介手数料 | 基本的に中古マンションの購入時に発生する | 不動産会社によって異なるが、おおむね法律が定める上限額の「物件費用×3%+6万円+消費税」に設定 |

家具や家電などの新生活にかかる費用

3つ目は、新生活の準備にかかる費用です。新居で新生活を始める際には、現在の住まいの退去費用や引っ越し代のほか、家具や家電の購入費用などもかかってきます。

退去費用

現在の住まいが賃貸物件だった場合、退去時には原状回復費(修繕費用)の請求があります。基本的に敷金から賄われますが、故意や不注意で付けた傷や損傷、ひどい汚れなどは、追加で支払いを請求される場合もありますので、注意しましょう。

引っ越し代

例として、3人家族が同都道府県内程度の距離で引っ越しするケースだと、10万円前後の引っ越し代がかかるとされています。移動距離が長くなる場合や、荷物の量が多い場合、繁忙期(3~4月)の引っ越しなど、条件によっては20万円を超えることもあるでしょう。特に2025年以降は、物流の2024年問題によって繁忙期の引っ越し費用が高騰しており、希望日に引っ越しできない「引っ越し難民」が増えています。繁忙期を避けた引っ越しや早めの予約、複数社の見積もり比較など、できる限り費用を抑えることが大事です。

家具や家電の購入費用

新居への引っ越しとなると、家具や家電を新たに購入しなければならない場合もあります。家具や家電の種類にもよりますが、生活に必要な一式をそろえるための相場は新築分譲マンションの場合で約90万円とされています。家具や家電は、住むマンションが決まってから購入することが多いため、建物本体に思った以上のお金を使ってしまい、家具や家電を購入するお金がない、という事態に陥りがちです。資金計画の段階で、家具や家電の予算も確保しておくとよいでしょう。

住宅ローンを利用してマンションを購入する場合は?

マンション購入に必要な資金について、全てを自己資金で支払うかたもいますが、多くの場合は住宅ローンを利用して計画的に支払います。住宅ローンとは、住宅を購入したり改築したりするために金融機関から借りるお金です。ここでは、住宅ローンを活用する場合の費用について詳しく見ていきましょう。

物件購入時の費用に「頭金」を充当する

頭金とは、マンションを購入する費用のうち自己資金で賄う部分を指します。原則として不動産売買契約を締結したあと、マンションが引き渡されるまでの間に支払うことになります。頭金を多く準備するほど住宅ローンの借入額が少なくて済み、利息が発生しない分、総返済額を小さくできます。一般的に頭金は、住宅購入資金のうち10%〜20%程度を準備すると良いとされています。

諸費用も住宅ローンの利用有無で内容が変わる

住宅ローンを利用する場合は、前章で提示した購入にかかる諸費用のほかに、住宅ローンに関する諸費用も発生します。

| 費用名 | 内容 | 費用 |

|---|---|---|

| 事務手数料 | 住宅ローンを借り入れる金融機関に支払う手数料 | 費用は金融機関によって異なり、一般的には「定額型」で数万~数十万円、「定率型」で借入額の1%〜2%かかる |

| ローン保証料 | 住宅ローンの返済が滞ったときのために、保証会社に対して支払う手数料 | 費用や支払い方法は金融機関によって異なり、「外枠方式=一括前払いで借入100万円当たり数万円」若しくは「内枠方式=住宅ローン金利に0.2%程度を上乗せ」がある |

| 印紙税 | 金銭消費貸借契約書を作成する際に必要な、収入印紙代 | 借入額に応じて課税される。金銭消費貸借契約書では、利用費用1,000万円以下で1万円、1,000万円を超えて5,000万円以下までで2万円となる(軽減税率あり) |

| 火災(地震)保険料 | 火災や地震などで建物や家財が負った損害を補償する | マンションの所在地や補償範囲、耐震等級などによって異なる |

| 団体信用生命保険料 | 「団信」と略されることもあり、債務者に万が一のことがあったときに、ローンの残額を弁済するための保険制度 | 一般的に、住宅ローン金利に0.2%程度が上乗せされる |

マンション購入後にかかる費用

マンション購入後は、維持費を継続して支払う必要があります。以下におもな維持費を紹介します。

修繕積立金

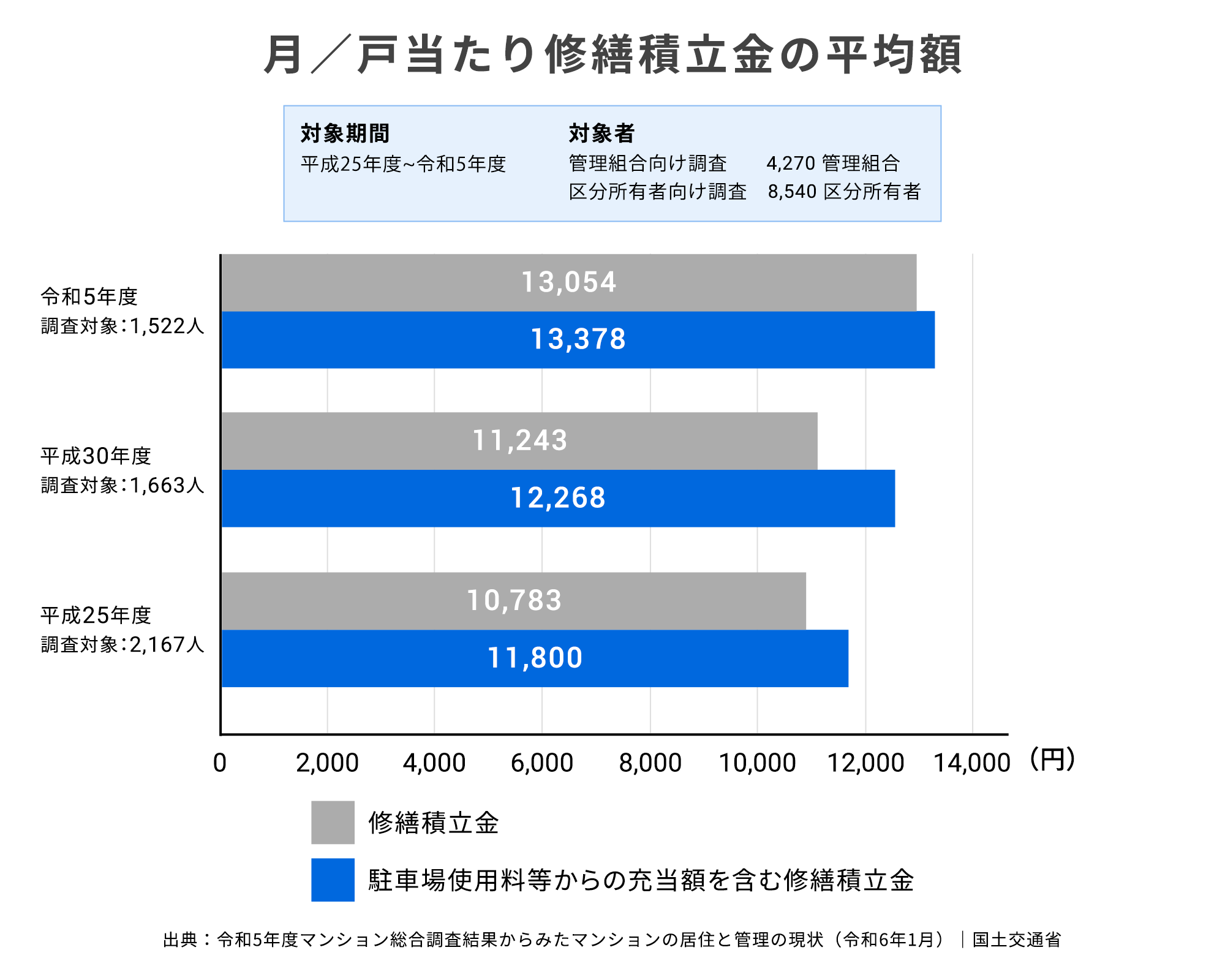

修繕積立金は、マンションを維持するために必要な費用です。1990年代以前に建てられたマンションの場合、一定額を積み立てる「均等積立方式」が多く採用されています。一方、新築マンションなどでは、見栄えを良くするために初期は修繕積立金を低く設定し、徐々に増額していく「段階増額積立方式」が採用されることもあります。

修繕積立金の費用は物件によって異なり、国土交通省住宅局の「令和5年度マンション総合調査」によると、月/戸当たりの総額の平均は、駐車場使用料などからの充当額を含む場合で13,378 円、充当額を除く場合で13,054 円です。

修繕積立金は、マンションが劣化するほど増える可能性があるほか、近年は建築資材などの高騰や、人手不足により、値上がりするケースも増えています。

管理費

管理費とは、その名のとおりマンションの管理や運営に使われる費用です。マンション敷地内や共用部分の清掃、ゴミ処理のほか、給排水設備や電気、エレベーターの保守点検などに使います。このように管理費は、マンションの美化や安全を守るためにも重要です。

国土交通省の「令和5年度マンション総合調査」によると、月/戸当たりの総額の平均は、駐車場利用料などからの充当額を含む場合で17,103 円、充当額を除く場合で11,503円となっています。

税金

マンションを所有している限り、毎年支払い義務が発生するのが「固定資産税」と「都市計画税」です。固定資産税は、土地や建物などの「固定資産」に対してかかる税金です。都市計画税は、原則として市街化区域内に不動産を所有している場合に課税されます。

マンション購入の費用に関する4つの後悔例

マンションは大きな買い物であるうえに、購入後にもさまざまな費用がかかってきます。そのため、資金計画を立てて進めたにもかかわらず、住み始めてから「思ったよりも費用がかかる」と後悔してしまったケースも耳にします。以下に、マンション購入後、おもに費用面で後悔しがちな例を挙げてみます。

1. 初期費用で貯蓄を取り崩してしまった

マンションを購入する際には、物件にかかる費用だけでなく、頭金や手続きに関する諸費用など初期費用が必要です。初期費用を資金計画に入れずにマンションを購入してしまい、初期費用で貯金を取り崩すことになって、手もとのお金がなくなったというケースもあります。

2. 住宅ローンの支払いが厳しくなった

マンションを購入する際は、一般的に住宅ローンを組むことになりますが、返済能力に見合わない住宅ローンを組んでしまった結果、毎月の支払いに無理が生じてしまう例もあります。特に注意したいのが、金融機関の審査を通過した借入希望額を実際に返済できる額と同等と考えてしまうケースです。

また、収入に合わせて住宅ローンを組んだつもりでも、勤務先の業績の悪化や失業、転職、ライフスタイルの変化などによって予定どおりに住宅ローンの返済ができなくなる場合もあります。

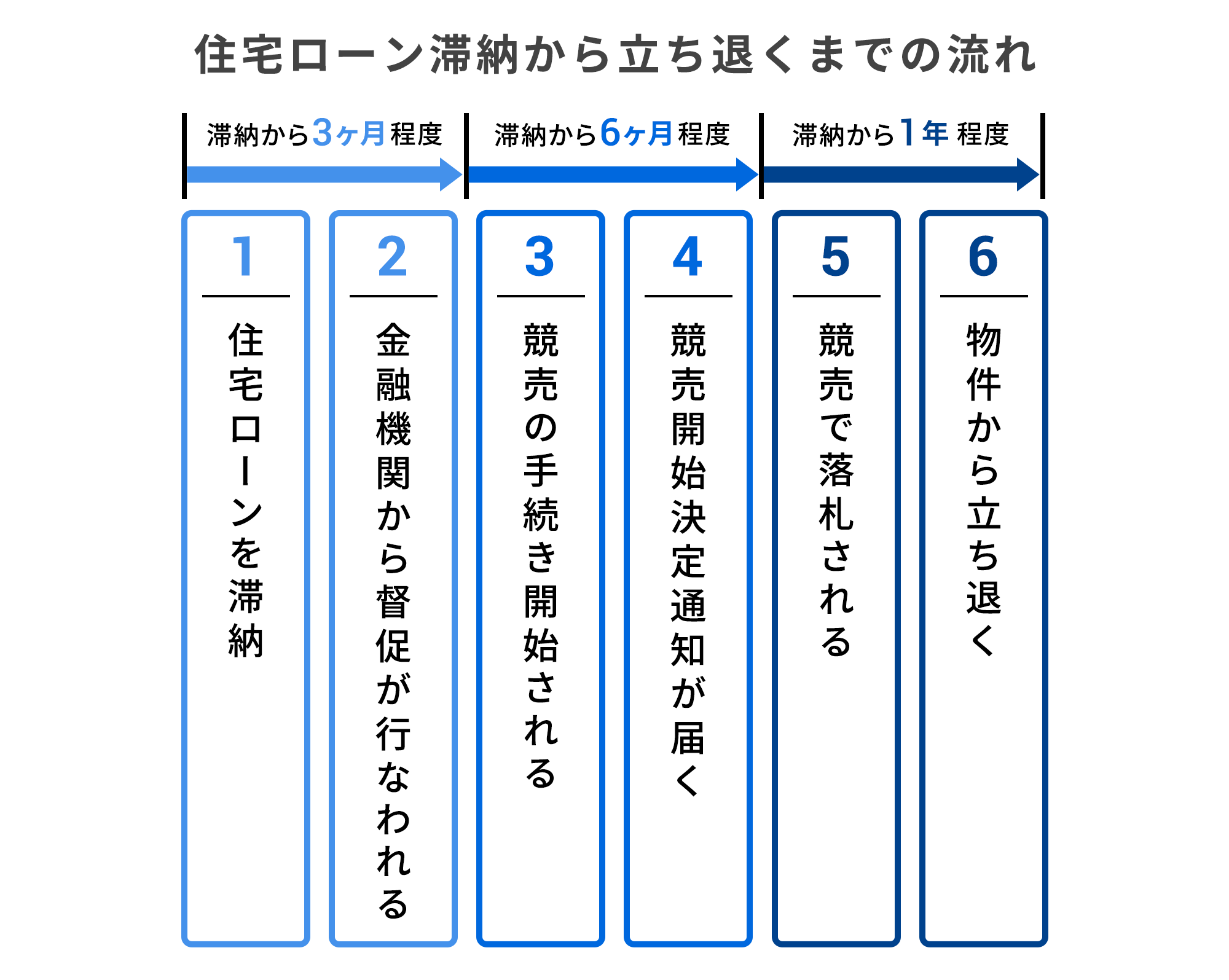

以下は、住宅ローンの滞納をした場合の流れの一例です。

上図のように、滞納が続けば最悪の場合、物件からの立ち退きが必要となります。そのため、住宅ローンの返済期間中に発生するあらゆるライフイベントやリスクを想定して、あらかじめゆとりを持って返済計画を立てることが大切です。

もし住宅ローンの支払いが難しくなった際は、早めに金融機関に連絡し、借入期間の延長や返済額の減額などについて相談しましょう。また、金融機関により異なりますが、三大疾病で医師から診断書が出たり働けなくなったりしたときに、ローン残高がゼロになる団信が適用できないか、金融機関に相談してみてください。

- 関連記事

- 団体信用生命保険(スゴ団信)

3. 毎月の維持費が想定外に高かった

毎月の維持費には、修繕積立金や管理費、固定資産税や都市計画税(所有する土地や家屋の所在地による)のほか、車を持っているかたは駐車場代なども必要になります。資金計画に維持費を入れず、余裕のない資金計画を立ててしまい、家計が回らなくなったという例もあります。

管理費の内訳や大規模修繕工事の内容は、管理組合の総会で決議されるため、「高すぎる」と感じるのであれば、管理組合の総会で見直しを提案するのも方法の一つではありますが、維持費がある程度膨らんでも問題ないように返済計画を立てるのがよいでしょう。

4. 住宅ローンを組むタイミングを見誤った

住宅ローンの金利は、社会情勢や市場によって変化します。金利の動向を調べずにローンを組んでしまい、後悔したといった例があります。とはいえ、マンション購入のタイミングは必ずしも金利の上下によって変更できるものではないため、住宅ローン借入時に利用できる各種税制優遇や、金融機関の金利引き下げ施策などを上手に活用しましょう。

マンション購入の際には、国や自治体による税制優遇や補助金についてもよく調べてみることが大切です。例えば近年では、ZEH水準の省エネ住宅の住宅ローン減税や、フラット35借入金利の省エネ性能に応じた金利の引き下げなどが行われています。大きな買い物であるマンション購入だからこそ、さまざまな角度から情報を調べてみるのがおすすめです。

マンション購入の費用関連で後悔しないためのポイント

住宅ローンや維持費の支払いが想定外にかかり、毎月の費用が払えなくなるという可能性もゼロではありません。ここでは、マンション購入後に費用面で後悔しないためのポイントを解説します。

収入に見合った資金計画を立てる

マンション購入の際に費用面で後悔をしないためには、収入に見合った資金計画を立てることが重要です。マンションの物件にかけられる費用は、おもに「年収倍率」と「返済負担率」が目安になります。それぞれの数値をもとに、マンションの物件にかけられる費用の目安を紹介します。

年収倍率とは

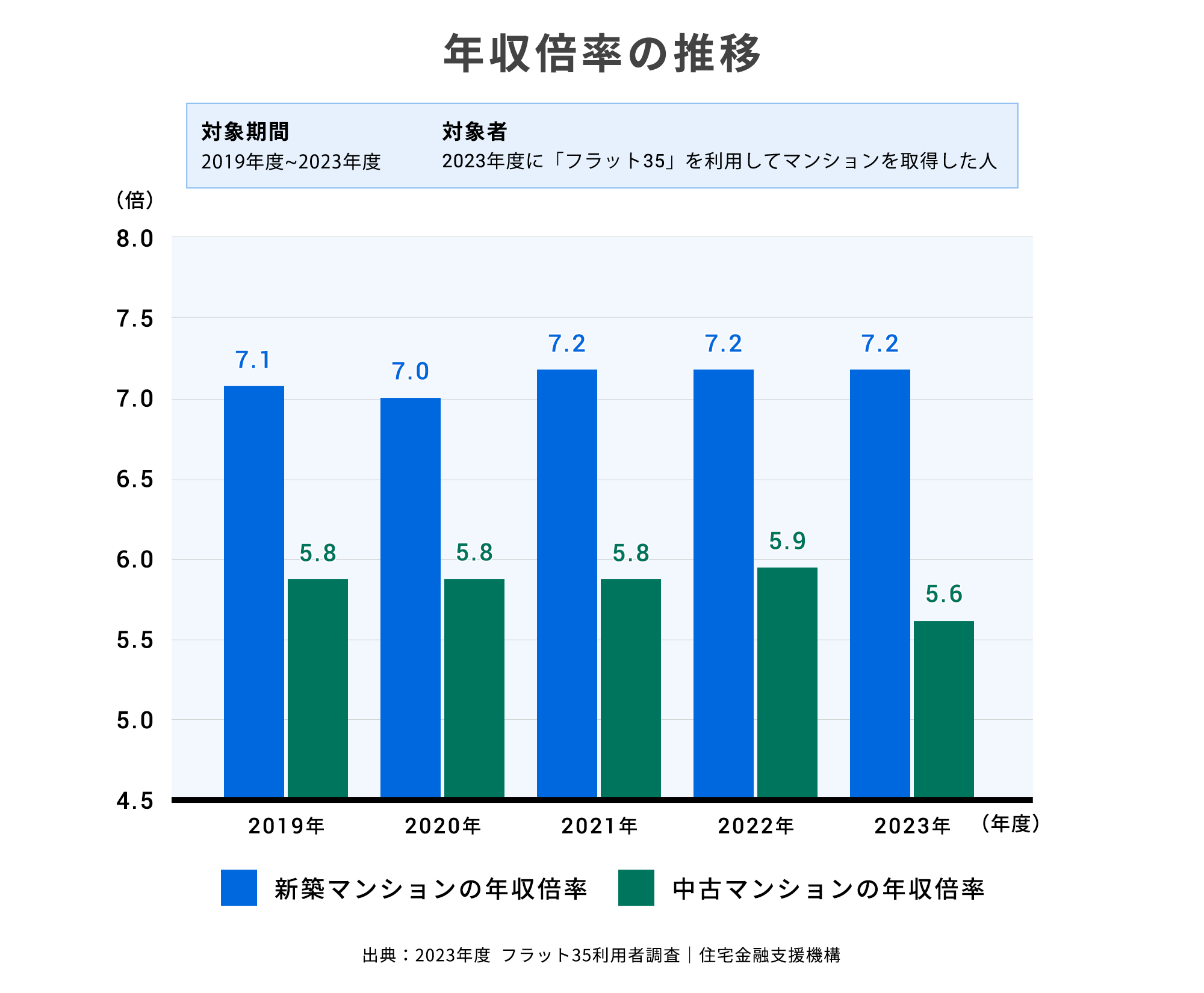

年収倍率とは、購入者の物件の購入費用と年収の比率を表した数値です。年収倍率は「物件の購入費用 ÷ 年収」で算出でき、5倍~7倍程度が平均といわれています。年収倍率をもとに単純計算すると、世帯年収500万円のかたが購入できるおおまかなマンションの価格帯は、2,500万~3,500万円が目安になります。

ちなみに、住宅金融支援機構による「2023年度 フラット35利用者調査」によると、年収倍率は新築マンションで7.2倍、中古マンションで5.6倍です。

返済負担率とは

返済負担率とは、自分の年収の何%までなら住宅ローンの支払いに充てても良いかを表した基準です。住宅ローンの借入可能額の目安は、返済負担率をもとに算出する場合もあります。

「返済負担率」の計算式は「ローンの年間返済額 ÷ 額面年収 × 100」で算出されます。基準は金融機関によって異なりますが、住宅金融支援機構が示す基準は、以下のとおりです。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

ただし、無理なく返済できる返済負担率は、年収の20〜25%が目安とされています。以下は、額面年収300万~700万円のかたが、返済負担率20%若しくは25%で借り入れた場合の年間返済額の例です。

| 額面年収 | 300万円 | 400万円 | 500万円 | 600万円 | 700万円 |

|---|---|---|---|---|---|

| 20%の場合 | 60万円 | 80万円 | 100万円 | 120万円 | 140万円 |

| 25%の場合 | 75万円 | 100万円 | 125万円 | 150万円 | 175万円 |

住宅ローンのシミュレーションもおすすめ

購入できるマンションのおおまかな価格帯がつかめたら、シミュレーションを利用して総返済額や毎月の返済額を把握するのがおすすめです。シミュレーションでは、「借入希望額」から総返済額や毎月の返済額を調べることができるほか、「毎月の返済額」や「現在の年収」などから借入可能額を調べることも可能です。

借入額を決める際の参考として、住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」![]() をぜひ活用してみてください。

をぜひ活用してみてください。

- 関連記事

- 返済期間 | はじめての住宅ローン

維持費などの購入時以外にもかかる費用を把握する

ここまで述べてきたように、修繕積立金や管理費、固定資産税、駐車場代など、維持費についてもよく検討することが重要です。ただし、修繕積立金や管理費が安いからといって安易に判断してはいけません。修繕積立金や管理費が安すぎる場合、マンションの管理やメンテナンスが行き届いていない可能性もあります。

また、修繕積立金が安いマンションだと、将来的に修繕が必要になった際に、予想外に追加費用を徴収されるケースもあるため注意が必要です。マンションを選ぶ際には、日頃の管理はきちんとされているか、将来的な修繕計画がしっかり練られているかといった点にも注目するとよいでしょう。

まとめ:マンション購入時にはゆとりのある資金計画を

マンション購入に際しては、建物本体の費用だけでなく、購入時の諸費用や購入後の維持費といったさまざまな費用をトータルで考えることが大切です。まずは費用の全体像をしっかりと把握し、そのうえでご自身の収入やライフプランに合わせた無理のない資金計画を立てることが、後悔しない重要なポイントとなります。

住宅ローンの借り入れには、住信SBIネット銀行の「住宅ローン」をご利用ください。

また、初めて住宅ローンを利用するかたには、「住宅ローン対面相談コース」がおすすめです。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。