-

銀行からのお知らせ

夢のマイホームの購入を検討するにあたり、「家を購入するためには一体いくら必要なのか」という費用に関する漠然とした不安を抱いているかたは多いのではないでしょうか。

家を購入するためには、建物や土地を購入するための物件費用だけでなく、各種手数料や税金などの諸費用が必要です。諸費用はその種類によって売買契約時、住宅ローン利用時、登記手続き時、入居前後などの購入ステップごとに支払うタイミングが異なるため、必要なときに必要な費用を用立てておく必要があります。

また、家を購入することは人生の大きな買い物の一つです。そのことから、「可能なら少しでも諸費用を抑えたい」と考えているかたもいるでしょう。

そこでこの記事では、家を購入するときの各ステップで生じる費用の内訳について解説します。費用を少しでも抑えるためのポイントもご紹介しているので、ぜひ参考にしてみてください。

この記事で分かること

- 家を購入するためにかかる費用は建物や土地を購入するための「物件費用」と手数料や税金などの「諸費用」の2種類がある。

- 手数料や税金などの諸費用は、家を購入時の初期費用として必要となる。また、物件費用の一部を現金で支払う「頭金」も初期費用として用意することが一般的。

- 家を購入するときの諸費用を抑えるには、登記手続きを自身で行ったり、不動産取得税の軽減措置の活用をしたりするなど、5つのポイントがある。

目次

家を買うために必要な費用とは?費用の内訳や費用を抑えるポイントを解説!

- 住宅購入に必要なのは「物件費用」と「諸費用」

- 家を買うときの初期費用とは?

- 住宅購入に必要な諸費用の詳細を購入ステップごとに紹介

- 家を買うときの諸費用を抑えるために重視すべき5つのポイント

- 費用を理解したら次のステップは?購入準備の具体的な進め方

- まとめ:家を買う費用を把握して資金計画に役立てよう

住宅購入に必要なのは「物件費用」と「諸費用」

家を購入する際にかかる費用は、大きく分けて「物件費用」と「諸費用」の2つです。物件費用はその名のとおり建物や土地を購入する費用を指し、諸費用は家を購入する際に別途かかる手数料や税金などを指します。

物件費用以外に諸費用が発生する理由としては、おもに以下が挙げられます。

- 家や土地の購入に際して発生する、不動産取得税や登録免許税

- 不動産売買契約や住宅ローン借り入れにおける印紙税

- 住宅ローン借り入れにおける事務手数料や保証料

- 引っ越しなど新生活のための費用 など

物件費用と諸費用の相場は、どのような家を購入するかによって変動します。

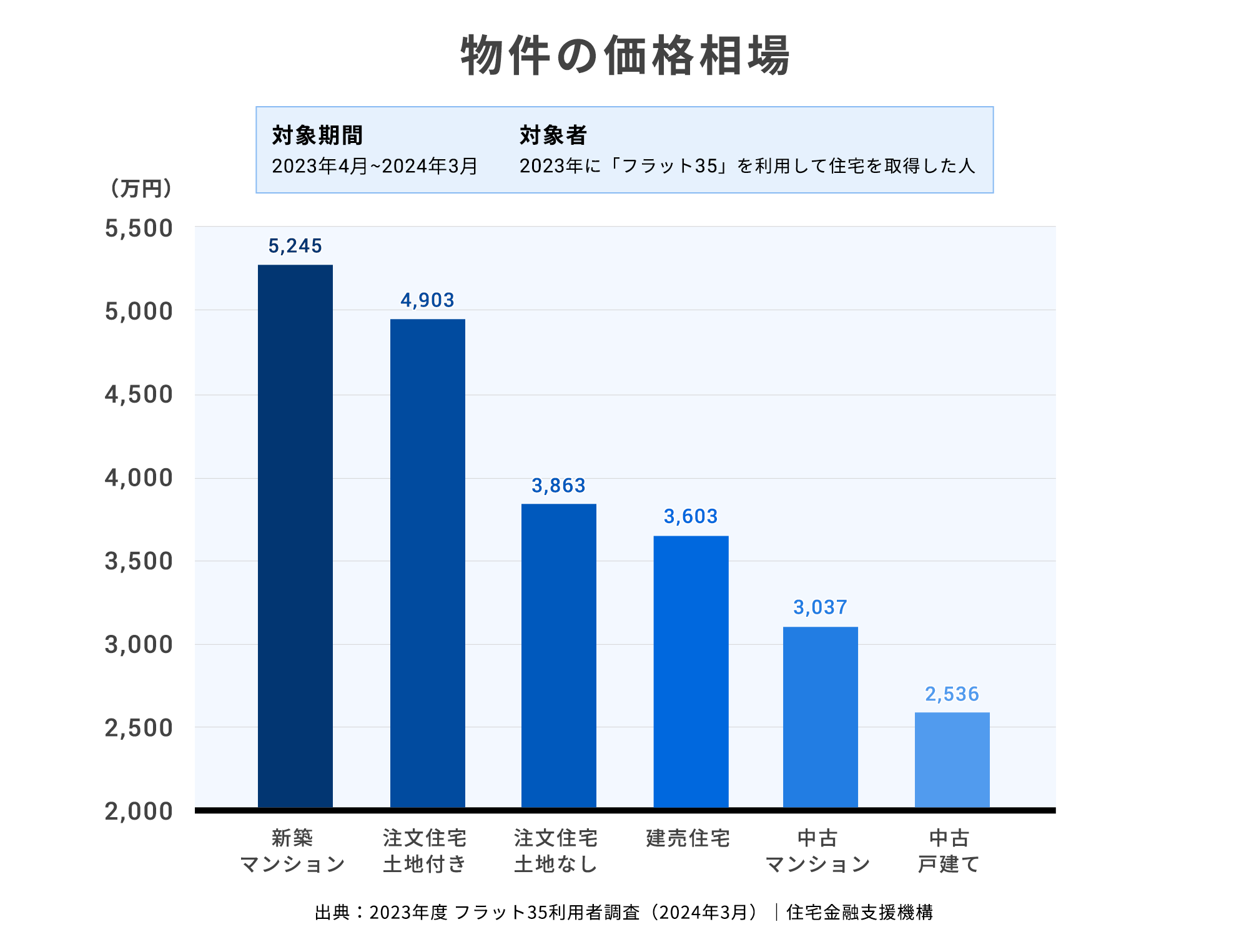

まずは新築物件の費用相場を見ていきましょう。住宅金融支援機構による「2023年度フラット35利用者調査」で「所要資金の推移」を見ると、新築マンションの費用の平均は5,245万円です。注文住宅は土地の購入を含めて4,903万円、土地の購入はなしの場合で3,863万円が平均値です。また、建売住宅の費用の平均は3,603万円となっています。

中古物件の平均費用は、中古マンションで3,037万円、中古戸建てで2,536万円でした。

一方、諸費用の相場は、新築マンションと注文住宅の場合で物件費用に対して3%~6%、中古住宅と建売住宅の場合で物件費用に対して6%~9%とされています。

家を買うときの初期費用とは?

物件購入時は、物件費用以外のさまざまな諸費用が初期費用として必要となります。費用詳細は、次の項で詳しく解説していますが、手付金・住宅ローン関連費用や税金、手数料、引っ越し・家具家電の購入費用などが該当します。

また、物件費用をどこまで初期費用として支払うかは場合によって異なりますが、一部を頭金として用意するのが一般的です。

頭金とは、物件の購入費用に対して、住宅ローンの借り入れとは別に用意する自己資金です。頭金の費用相場は、物件費用の10%~20%程度です。例えば、3,000万円の家を購入する場合、頭金の目安は300万~600万円となります。

頭金を用意して住宅ローンの借入額を減らすことで、毎月の住宅ローンの返済額や、トータルで支払う利息を減らすことができるため、無理のない範囲で用意することも念頭に置くとよいでしょう。

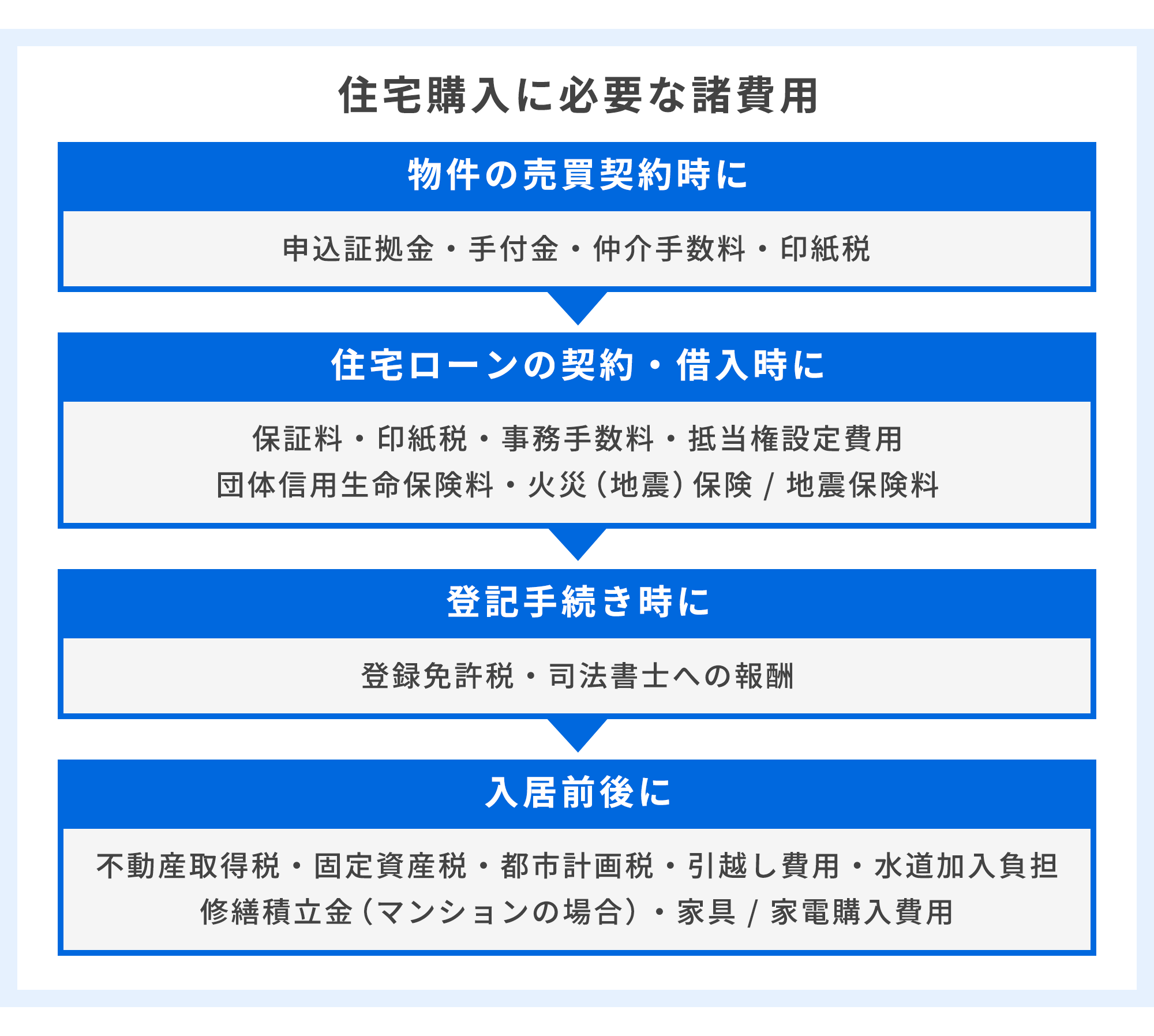

住宅購入に必要な諸費用の詳細を購入ステップごとに紹介

ここからは先述した初期費用のうち、物件費用以外の諸費用の内訳について解説します。売買契約やローン利用など物件購入のステップごとに分けてそれぞれ紹介しています。

物件の売買契約時にかかる諸費用

物件の売買契約時にかかる諸費用としては、おもに以下が挙げられます。

- 申込証拠金

- 手付金

- 仲介手数料

- 印紙税

申込証拠金とは、買い主が物件を購入する意思がある証として、売買契約締結前に売り主に支払う費用です。また、物件を優先的に購入できる権利を得るための側面もあります。相場は2万~10万円です。

手付金は、売買契約前に買い主が売り主に支払う費用です。相場は物件費用のおよそ5%~10%とされています。事情により物件の購入をキャンセルする場合は、買い主は支払い済みの手付金を放棄しなければなりません。

仲介手数料は、不動産会社の仲介を通じて物件を購入する場合に支払う成功報酬です。仲介手数料の上限は「宅地建物取引業法」により定められており、取引額が400万円を超える場合は「物件費用×3%+6万円+消費税」の計算式で算出できます。

印紙税は、不動産売買契約書などの契約書を作成する際に課される税金です。印紙税額は、印紙税法により売買金額に応じて費用が決まっています。

- 参考

- 印紙税額|国税庁

住宅ローンの利用・借入時にかかる諸費用

続いて、住宅ローンの利用・借入時にかかる諸費用について見ていきましょう。住宅ローン関連の諸費用としては、以下が挙げられます。

- 保証料

- 印紙税

- 事務手数料

- 抵当権設定費用

- 団体信用生命保険料

- 火災(地震)保険料

保証料(ローン保証料)は、住宅ローンの返済を保証する保証会社に支払う費用です。利用時に一括で支払うパターンのほか、金利に上乗せされるパターン、若しくは費用がかからないケースなど、保証料の有無や支払い方法は金融機関によって異なります。

また、住宅ローンを利用する際に交わす「金銭消費貸借契約書」にも印紙税が課されます。前述した不動産売買契約書に課される印紙税と同様、契約書に記載されている費用によって税額が変動する点が特徴です。

事務手数料は、金融機関が行う住宅ローンの手続きに対してかかる費用です。借入額に乗じて設定される「定率型」と、あらかじめ手数料額が決まっている「定額型」のおもに2種類があり、金融機関によって異なります。

事務手数料の相場は定率型で借入額の1%~3%、定額型は3万~10万円程度です。

抵当権設定費用とは、住宅ローンの利用者が万が一返済できなくなるケースに備えて金融機関が不動産に抵当権を設定する「抵当権設定登記」の手続きに必要な費用です。抵当権設定費用は、住宅ローンの借入額×0.1%~0.4%が目安です。

また、住宅ローン利用時には団体信用生命保険や火災(地震)保険の各種保険料も必要となります。

団体信用生命保険(団信)とは、住宅ローンの利用者が死亡又は高度障害などでローンの返済ができなくなった際、保険金でローン残債が完済される保険を指します。金融機関によっては、団信の保険料は金利に含まれている場合がありますが、年齢や保障内容の追加等によって上乗せ金利が必要となる場合もあります。

火災(地震)保険は、その名のとおり火災や地震、洪水、雷などの自然災害、盗難などの人災に備えるための保険です。住宅ローンを利用する際には原則として火災(地震)保険への加入が必須であり、年間5万円前後の保険料もあらかじめ考慮しておく必要があります。また、火災(地震)保険ともに加入するケースにおける保険料の相場は、年間10万円前後です。

登記手続き時にかかる諸費用

続いて、登記手続き時にかかる諸費用について見ていきましょう。登記手続きの際にかかる費用は以下が挙げられます。

- 登録免許税

- 司法書士への報酬

登録免許税とは、不動産の登記の際に生じる税金です。新築住宅を購入するときには初めて所有権を設定する「所有権保存登記」が必要で、「不動産の価額×0.4%」の計算式で算出される登録免許税を納めます。なお、2027年3月31までに取得した新築住宅の所有権保存登記にかかる登録免許税の税率は、0.15%に軽減されています。

また、土地の購入や、中古・建売住宅の購入の場合は売り主から買い主へ所有権を移す「所有権移転登記」の手続きが必要です。所有権移転登記にかかる登録免許税は、建物・土地ともに「不動産の価額×2%」の計算式で求められます。ただし、居住用の建物を2027年3月31日までに取得した場合には税率が0.3%に、2026年3月31日までに土地を取得した場合は税率が1.5%に軽減されます。

登記手続きを司法書士に代行してもらう場合は、別途司法書士への報酬が必要です。報酬額は不動産の購入費用や地域、依頼する司法書士によって変動します。物件の売買の場合、3万~10万円程度が相場です。

入居前後にかかる諸費用

最後に、入居前後にかかる諸費用を見ていきましょう。入居前後にかかる諸費用として、おもに以下が挙げられます。

- 不動産取得税

- 固定資産税・都市計画税

- 引っ越し費用

- 家具・家電購入費用

- 修繕積立金(マンションの場合)

- 水道加入負担金

不動産取得税とは、その名のとおり不動産を取得した際に生じる税金です。納税額は、自治体から送付される納税通知書で確認可能です。納税額は、「取得した不動産の価格(課税標準額)×税率」の計算式で算出されます。不動産取得税の軽減措置については、後述します。

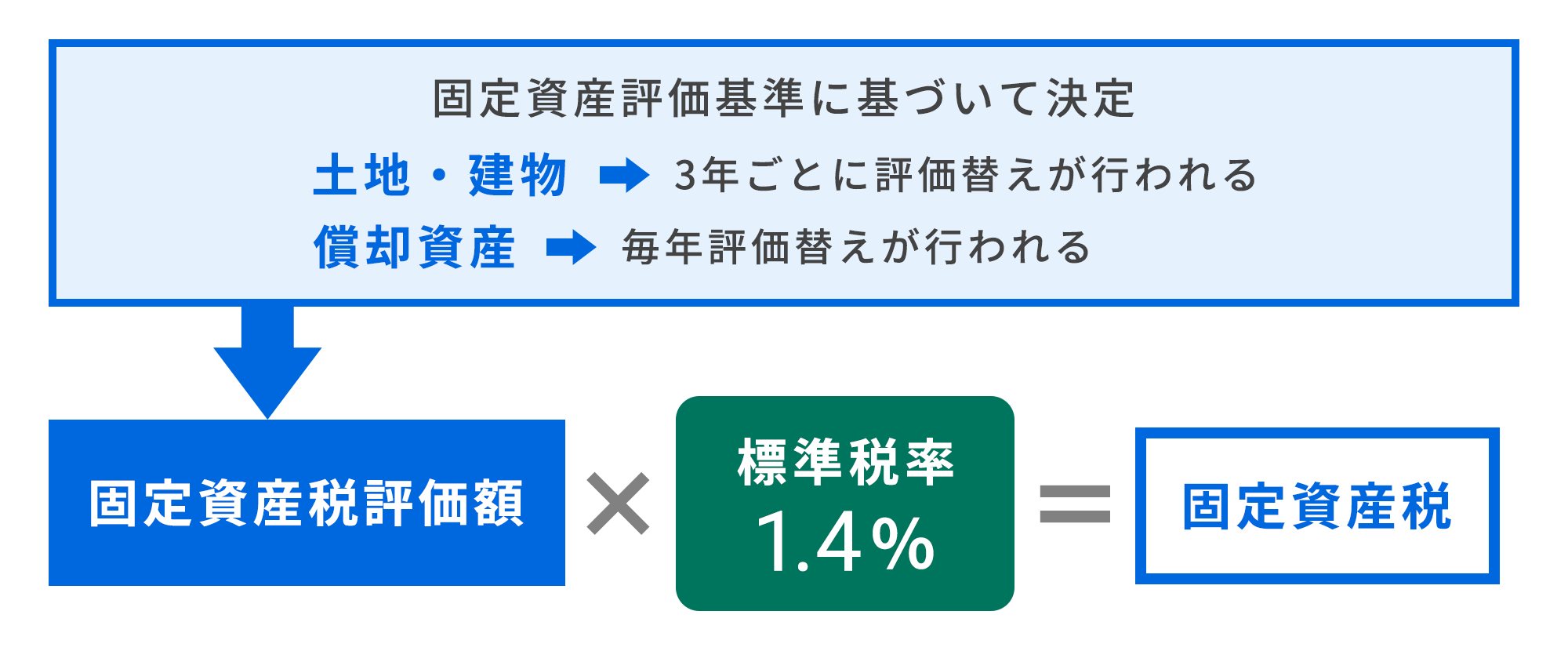

固定資産税は、毎年1月1日に土地や建物、償却資産の所有者に対して生じる地方税です。固定資産税の計算方法は、「固定資産税評価額×標準税率1.4%」となります。下図は固定資産税の計算方法をまとめたものです。

都市計画税は、土地や家屋の所在地が市街化区域に指定されたときに支払いが必要になる地方税です。都市計画税の計算方法は「固定資産税評価額×制限税率0.3%」となります。

購入した物件への入居前後には、税金以外にも引っ越しなどの費用や修繕積立金、水道加入負担金などの費用がかかります。引っ越し費用の相場は、引っ越しの時期や距離、運ぶ荷物の多さによって変動します。新築の場合は、新しく用意する家具の購入費用も考慮することが大切です。

修繕積立金は、マンションの大規模改修工事にあてがわれるために生じる費用であり、戸建てにはかかりません。購入時に加え、毎月支払う必要がある点に留意しましょう。費用はマンションの規模や設備、築年数によって変動します。

水道加入負担金とは、購入した家で水道を利用する際に水道局へ支払う費用です。費用相場は自治体によって変動します。一般的に物件の販売費用に含まれている場合が多いものの、なかには別途徴収されるケースもあります。

家を買うときの諸費用を抑えるために重視すべき5つのポイント

ここからは、家を購入するときの諸費用を抑えるために重視したいポイントを5つ解説します。

1. 登記手続きを自分で行う

前述したとおり、登記手続きを司法書士に依頼した場合は別途報酬を支払う必要があります。しかし登記手続きを自分で行えば、報酬分の費用を節約可能です。

ただし、登記手続きに必要な書類を全て自分で用意したり、法務局で申請したりするのは非常に手間がかかります。加えて法務局は平日しか開いていないため、有給休暇を取得する必要もあるかもしれません。結果的に司法書士に依頼したほうが、費用対効果が高くなる可能性はゼロではないでしょう。

また自分で手続きを進める場合、金融機関によってはマイナスの印象を与えてしまう恐れや書類の不備により登記できないリスクが生じる可能性がある点にも注意すべきです。

2. 不動産取得税の軽減措置を活用する

不動産取得税の軽減措置とは、不動産の取得時にあらかじめ決められている条件を満たすことで税金を軽減できる制度です。

2025年5月現在では、2027年3月31日までに取得した住宅に課される税率を本則の4%から3%に軽減する措置が実施されています。加えて、新築の場合は課税標準から1,200万円の控除、中古住宅の場合は課税標準から新築時における控除額と同額を控除できる特例措置が実施されています。

そのほか、自治体によって独自の軽減措置を設定しているケースがあるため、お住まいの自治体がどのような制度を実施しているか確認してみるのがおすすめです。

3. 諸費用の一部を住宅ローンに組み込む

金融機関によっては、諸費用の一部を住宅ローンに組み込める場合があります。住宅ローンに組み込む場合は返済を一本化できたり、住宅ローンに組み込んだ諸費用を住宅ローン控除の対象にできたりする点がメリットです。

ただし、諸費用分の借入額が増えると、相対的に利息の負担も増加する点に留意して検討することが大切です。

4. 仲介手数料の交渉やキャンペーンを利用する

仲介手数料は、法律で定められた上限額内であれば不動産会社が自由に決められます。法律上、下限は設定されていないため、上限を超えない範囲であれば売り主である不動産会社と仲介手数料を下げてもらうよう交渉することも可能です。ただし、しつこい交渉は不動産会社の印象を損ね、契約そのものに影響する恐れがある点に留意しましょう。

不動産会社によっては一定の期間仲介手数料を減額するキャンペーンを行っている場合があるため、この期間中に購入を検討するのもおすすめです。

5. 手数料の安い住宅ローンを検討する

金融機関へ支払う事務手数料やローン保証料は、金融機関によって変動します。そのため、より手数料や保証料が低く設定されている住宅ローンを提供している金融機関を選ぶと、諸費用の削減につながります。

ただし、保証料不要の住宅ローンのなかには「事務手数料が高い」「審査が厳しい」といった可能性もあるため、あらかじめ条件を確認し選択することが重要です。

住信SBIネット銀行の住宅ローンは低金利や充実した保障が支持され、2024年度ネット銀行新規住宅ローン実行額No.1の実績を持っています。三大疾病などをカバーする団信や最長50年まで設定できる返済期間の長さなども強みです。

事務手数料は借入額の2.2%(税込)にあたる費用となり、融資実行日時点の消費税率が適用されます。また、保証会社を利用しない場合は保証料不要、審査の結果保証会社の利用が必要な場合は住信SBIネット銀行が保証料を負担します。

初めて住宅ローンを利用する場合など住宅ローンに関して不安がある場合は、「住宅ローン対面相談コース」をご活用ください。

住信SBIネット銀行の「住宅ローン対面相談コース」では、全国50店舗以上の窓口で住宅ローンの相談から審査申込、利用まで知識豊富なスタッフがサポートします。土日でも住宅ローンについての相談や手続きを進めることができる点も特徴の一つです。ぜひお気軽にご相談ください。

費用を理解したら次のステップは?購入準備の具体的な進め方

ここまでで、家を購入する費用について理解を深めることができたのではないでしょうか。ここからは、家の購入に必要な準備について解説します。

どのような準備から進めたらよいかわからないかたはぜひ参考にしてみてください。

ライフプランと資金計画

まずは、将来のライフプランを踏まえつつ無理のない資金計画を立てましょう。住宅購入前に必要な頭金などの資金準備、購入後の住宅ローンの支払いなど手元の資金や将来の家計に影響する大切な要素といえます。

資金計画を立てる際は、最初に毎月の家計収支を確認したうえで、将来何にいくら必要かといったライフイベントを考慮しながら決めていくのがおすすめです。家計収支を把握することで、毎月いくらなら無理なく住宅ローンの支払いができるかの見通しが立ちやすくなります。

また毎月の家計や現在の年収だけでなく、将来的な家族計画や教育費、キャリアプランの変化といったライフステージが変わる可能性を含めた予算の設定や計画の立案を行うことが大切です。

- 関連記事

- 返済期間 | はじめての住宅ローン

住宅ローンの「事前審査(仮審査)」を申し込む

住宅ローンの「事前審査」は、利用前に借り入れ可能かどうかの目安や、いくらまで借りることができそうかを金融機関がスピーディーに審査してくれるサービスです。

事前審査を受けることで借入可能額が明確になるだけでなく、不動産会社からの信頼も得やすくなり、安心して価格帯交渉などに望める効果も期待できます。多くの金融機関では、Webを通じて事前審査を手軽に申請できる点も魅力です。

ただし、事前審査の結果は必ずしも融資を約束するものではありません。あくまでも目安として参考にするとよいでしょう。

信頼できる相談先を見つける

人生最大の買い物といわれる家の購入には、大きな決断が必要です。後悔のない家の購入を実現するには、専門家に相談して疑問点や不安点を解消することが欠かせません。信頼できる専門家に相談することで、プロの視点から適したアドバイスを受けられてより後悔するリスクを軽減できるでしょう。

家の購入時の相談先には不動産会社や金融機関、ファイナンシャルプランナーなどがありますが、相談内容によって適している相手は異なります。

家そのものの相談をしたいときには、不動産会社が最適です。不動産のプロである不動産会社に相談すると、希望エリアにおける物件情報や費用相場などを細かく教えてくれる点が強みです。気になるエリアの物件を取り扱っている不動産会社に相談すると、より地域に特化した情報を得やすくなります。

お金を取り扱う金融機関は、お金のプロともいえる相談先です。住宅ローンの具体的な内容や金利、事前審査についても相談できます。ファイナンシャルプランナー(FP)はお金と生活に関する幅広い悩みへの解決策をアドバイスする専門家であり、中立的な立場から家の購入を含めたライフプラン全体の相談に乗ってくれます。また、無理のない資金計画を立てるためのアドバイスを受けられる点も強みです。

まとめ:家を買う費用を把握して資金計画に役立てよう

家を購入する際には、物件費用以外にも売買契約時に発生する仲介手数料や税金、ローン利用時の保証料など、さまざまな費用がかかります。仲介手数料や税金、保証料などは原則現金で支払う必要があるため、いくらくらいかかるのかを事前に把握したうえで余裕を持った資金計画を立てることが大切です。

諸費用を少しでも抑えたいのなら、登記手続きを自分で行ったり、仲介手数料の減額キャンペーンを行っている不動産会社に物件探しを依頼したりといった対策が有効です。

どの住宅ローンを選んだらよいかで迷っている場合は、お金のプロである金融機関に相談してアドバイスを受けることをおすすめします。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。