-

銀行からのお知らせ

家を建てたいと考えているものの、「どのような費用がかかるのか」「家を建てる費用はどのくらいなのか」など費用面が気がかりなかたは多いのではないでしょうか。

家を建てる費用は、「土地がある場合」「土地がない場合」とでおよそ1,000万円の差が生じます。また、予算によっても建てられる家のグレードは異なり、とにかく費用を抑えたい場合は1,000万円台から、よりハイグレードな家を建てたい場合は4,000万~5,000万円台が目安です。そのため、適切に資金計画を立てることが求められます。

この記事では、家を建てるために必要な費用の内訳や土地の有無別建築費用の相場、1,000万~5,000万円台の予算で建てられる家の目安、費用を抑えるポイントについて解説します。併せて、家を建てる際に利用できる住宅ローンの種類や金利タイプの違い、住宅ローンを利用する際に押さえておきたいポイントも紹介しているので、ぜひ参考にしてみてください。

この記事で分かること

- 家を建てる方法にはおもに「注文住宅」「規格住宅」「建売住宅」があり、いずれも建築費用のほか、付帯工事費や税金などの諸費用、土地購入費用などが必要となる。

- 家を建てる費用相場は「土地がある場合」/「土地がない場合」とで大きく分かれ、平均額は首都圏で4,195万円/5,680万円、近畿圏では4,142万円/5,265万円、東海圏では3,897万円/4,811万円、そのほかの地域は3,625万円/4,299万円となっている。

- 予算に応じて建てられる家の目安は異なり、できる限り費用を抑えるなら1,000万円台から、よりハイグレードな家を建てるなら4,000万~5,000万円台が相場となる。

- 家を建てる費用を抑えるポイントは「シンプルな間取り設備、資材の利用」「減税制度や補助金の活用」「複数のハウスメーカーを比較検討」の3つ。

- 家を建てる費用をまかなううえで欠かせない住宅ローンには「銀行(民間の金融機関)が提供する住宅ローン」「フラット35」「財形住宅融資」などがある。

- 住宅ローンの金利や返済方法はプランによって異なり、ローン利用時に団体信用生命保険への加入により、万が一の際には、その保険金でローン残債が完済される。

目次

家を建てる費用はどのくらい?土地あり・土地なしそれぞれの費用相場や内訳を解説

- 家を建てる方法には何がある?

- 家を建てる費用の3大要素

- 【土地の有無別】家を建てる費用相場

- 【予算別】建てられる家の目安を解説

- 家を建てる費用を抑えるための3つのポイント

- 家を建てる費用の柱!住宅ローンの基本

- 家を建てる費用に住宅ローンを活用するなら事前に押さえたい3つのポイント

- 住宅ローンに悩んだら専門家に相談する方法も!

- まとめ:費用を事前に把握し、家を建てる際の参考にしよう

家を建てる方法には何がある?

一口に家を建てるといっても、どのような家を建てたいかによって方法が分かれます。ここでは、家の建て方に関するおもな選択肢について解説します。

注文住宅

注文住宅とは、既に所有している土地若しくは新たに購入する土地に、自分たちの希望を反映した間取りや設備を備えた家を建てる一戸建てのことです。

オーダーメイドで建てられるため、間取りや外観デザイン、インテリア、使用する資材、設備などを自由に選択できます。ただし、ハウスメーカーや工務店によっては基本的な仕様が決まっている場合もあるため、注文住宅を建てる前には自由設計の範囲や制約事項を確認しておくことが大切です。

なお、当記事では、おもに注文住宅を建てる場合をメインに解説します。

規格住宅

規格住宅は、ハウスメーカーや工務店があらかじめ設定している仕様(規格)に基づいて建てる住宅です。外観や内装、間取り、設備など、あらかじめ設定されている複数の選択肢から好みの仕様を選んで建てる点が特徴です。

注文住宅に比べると設計の自由度は下がるものの、一定の範囲内であれば希望の条件を反映させることもできます。規格住宅は、コストパフォーマンスを重視しつつ自身の希望も反映させたいと考えるかたに適しています。

建売住宅

建売住宅とは、建物と土地をセットで販売している一戸建てです。外観や間取りといった仕様があらかじめ決まっている点が大きな特徴です。なお、着工前や建築中の段階から販売されている建売住宅なら、設備や内装の変更などに応じてもらえる可能性があります。

注文住宅や規格住宅に比べて、契約から入居までの期間が早いほか、比較的安い価格帯で購入できる点がメリットです。

また、既に完成済みの家や同様の規格の家を見学でき、自分たちのライフスタイルに合っているかを確認してから購入を決断できる点も魅力です。

家を建てる費用の3大要素

続いて、家を建てる際には具体的にどのような費用がかかるのかを見ていきましょう。

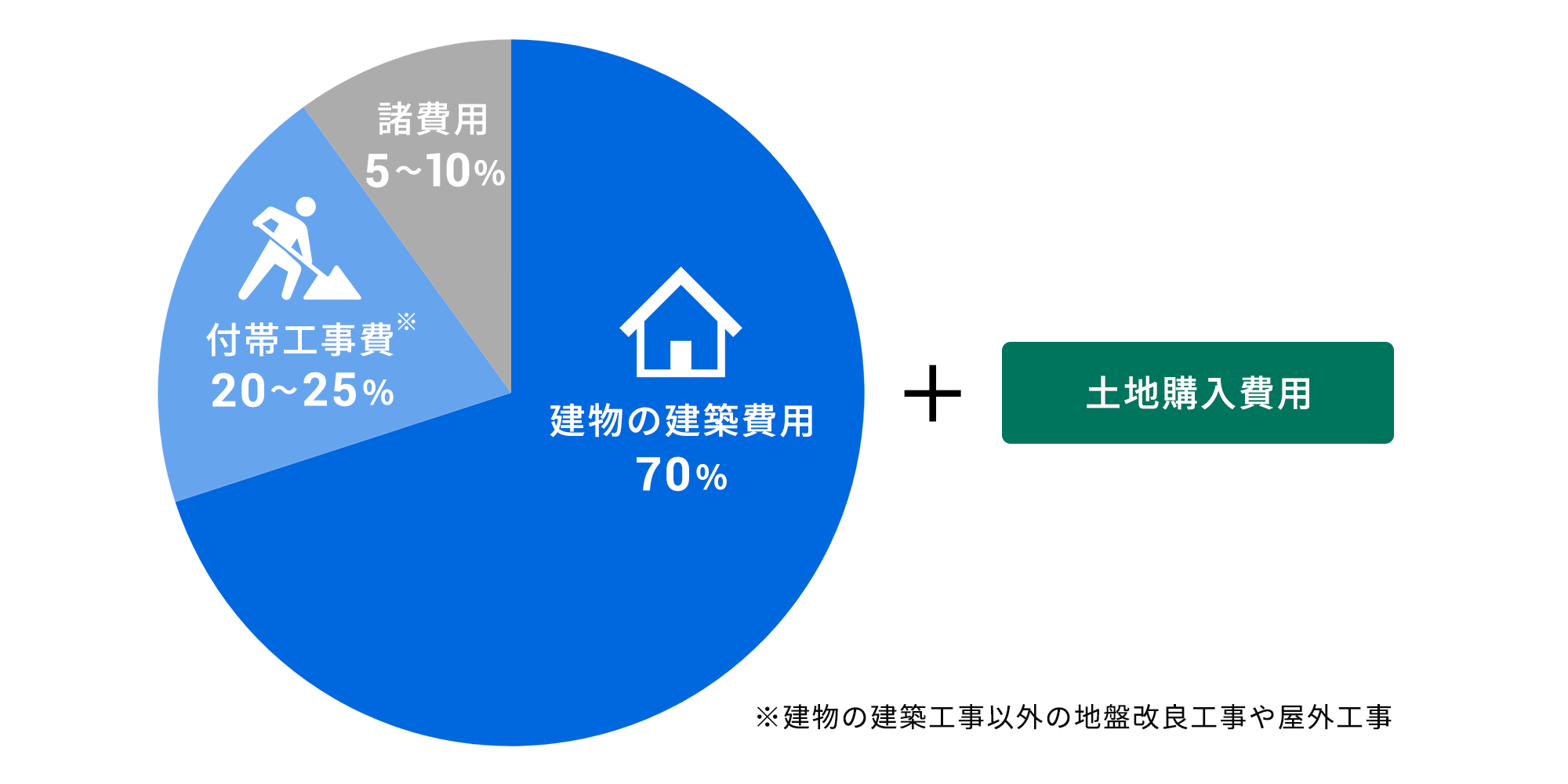

家を建てるために必要なのは、おもに「土地購入費用」「建物の建築費用」「諸費用」の3つです。

土地購入費用

土地をまだ所有していない場合は、家を建てるために必要な土地の検討から進める必要があります。土地の購入費用に加えて、地盤調査費用や地盤改良費用などがかかるケースも少なくありません。

また土地代については、エリアごとに価格帯相場が異なる点にも留意する必要があります。

以下は、東京都の主要地域における土地取引価格帯(平米単価)の平均値(2024年第4四半期)です。

- 都心部(千代田区・中央区など):130万5,484円/㎡

- 南西部(目黒区・品川区など):74万105円/㎡

- 北東部(墨田区・江東区など):54万9,320円/㎡

- 八王子市:13万8,042円/㎡

建物の建築費用

家を建てる際の費用として最も大きな割合を占めるのは建物本体を建てる際にかかる本体工事費で、建築費全体の70%以上を占めるのが相場です。また、建物の建築費用には、建物本体の工事費に加えて、ガス管や水道管などの敷設工事費、地盤改良工事費、外構工事費などが含まれます。既存の家を建て替えるときには、解体工事費も別途必要です。

建物の建築工事以外の地盤改良工事や屋外の給排水工事、解体工事、庭や駐車場の外構工事は「付帯工事」と呼ばれ、一般的な費用相場は建築費全体の20%~25%とされています。

諸費用

諸費用は、住宅ローンを組む際の事務手数料や火災(地震)保険料、保証料、印紙税、抵当権設定費用、団体信用生命保険料などが該当します。

諸費用の一般的な相場は総費用の5%~10%ですが、土地取得の手続きの有無などそれぞれ実際にかかる費用は異なります。また、現金支払いが原則となっているものも多いため、事前にどのような諸費用がかかるのか建築費用と併せて確認しておくことが大切です。

また、上記のほかにも地鎮祭(着工時)や上棟式(家の骨組みが完成したあと)を行う場合は別途費用が生じることがあるため、事前に確認しておくとよいでしょう。

【土地の有無別】家を建てる費用相場

土地を既に所有している場合や親族から贈与を受ける場合、または土地の取得から始める場合などの前提条件によって、家を建てる費用相場は異なります。

ここからは、土地の有無別に家を建てる費用相場を解説します。

土地を所有している場合

住宅金融支援機構の「2023年度 フラット35利用者調査」によると、土地を所有しているかたが注文住宅を建てる際の費用相場は全国平均で2023年度が3,863万円でした。2022年度よりも146万円増加した結果となっています。

地域別に費用の平均額を見ると、首都圏で4,195万円、近畿圏では4,142万円、東海圏で3,897万円、そのほかの地域で3,625万円でした。このデータから、注文住宅の費用相場は首都圏が最も高いことがわかります。

また土地がある状態から家を建てる場合は土地の購入費用がかからない分、より希望の設備や内装などを取り入れやすい点も特徴です。

土地を所有していない場合

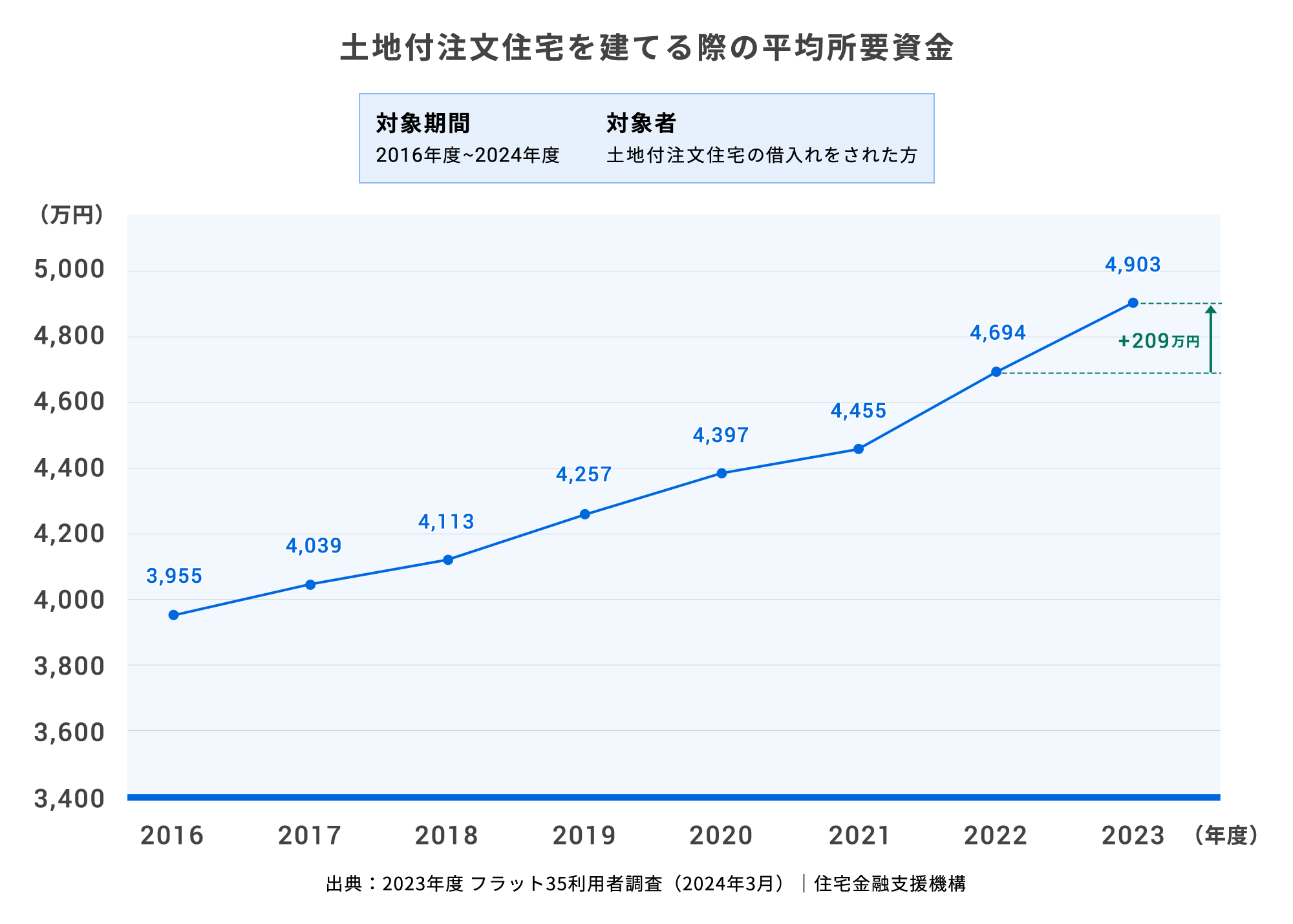

前項の同データを見ると、土地の取得と併せて家を建てる場合(土地付注文住宅)の費用相場は、全国平均で4,903万円でした。2022年度の結果と比べると、209万円増加しています。

地域別の費用の平均は、首都圏で5,680万円、近畿圏では5,265万円、東海圏で4,811万円、そのほかの地域で4,299万円です。土地がある場合と同様、首都圏で注文住宅を建てると費用がより高くなる傾向にあることがわかるでしょう。

その影響か、住宅面積も狭くなる傾向にあるのが特徴です。実際、同データによると、住宅面積の平均は注文住宅で119. 5㎡だったのに対し、土地付き注文住宅では111.2㎡でした。

【予算別】建てられる家の目安を解説

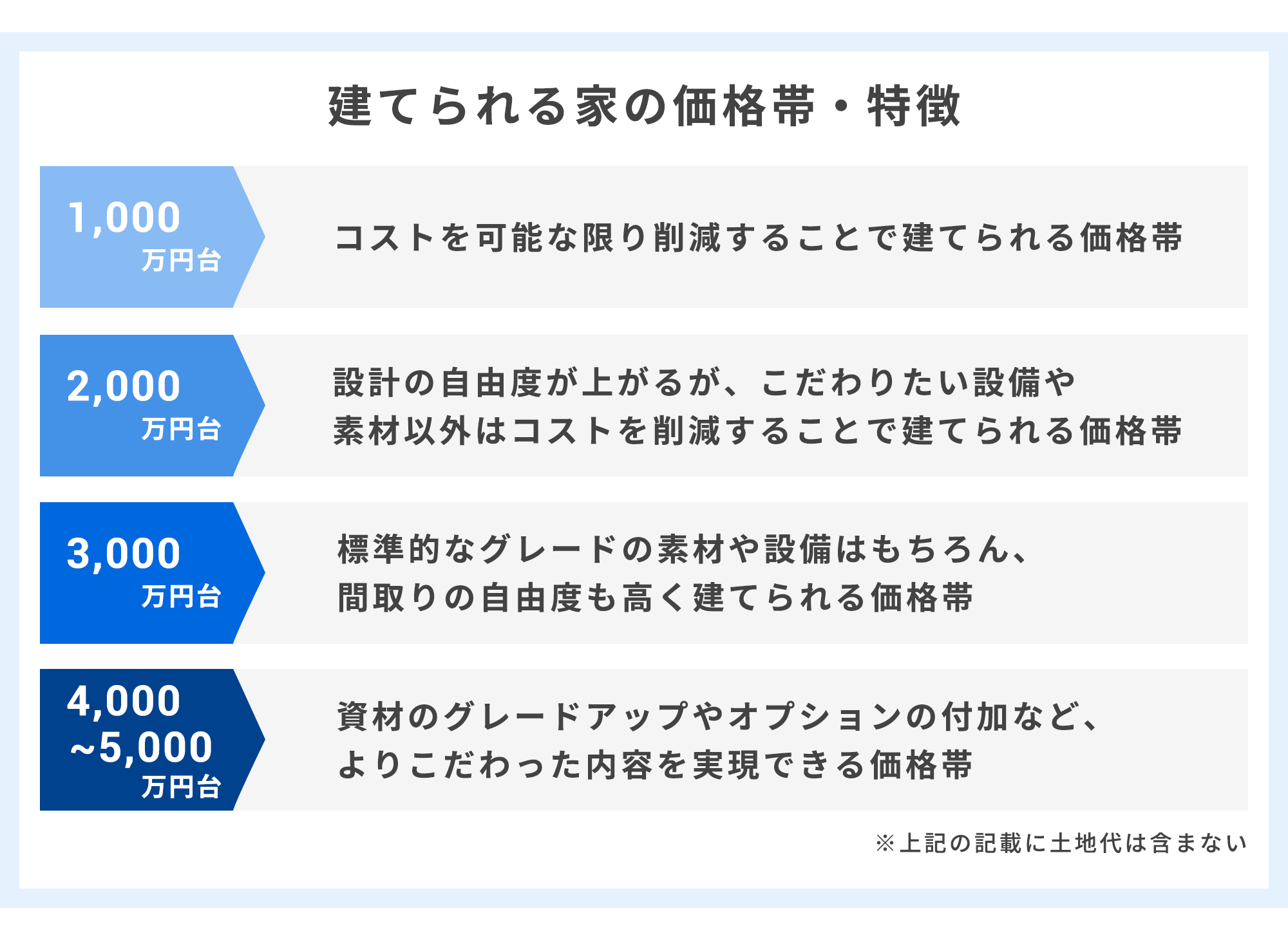

続いて、予算ごとに面積や間取りなどどのような家が建てられるかの目安を見ていきましょう。なお、以下の記載に土地代は含まず、あくまでも家そのものを建てる際に必要な費用を解説しています。

1,000万円台

前述のとおり、土地を既に所有している場合でも平均でおよそ3,800万円、土地がない場合は5,000万円近くの費用がかかります。そのため、家を建てる費用分のみであっても1,000万円台の予算で家を建てるには工夫が必要といえるでしょう。

例えば、予算が1,000万円台でも費用を可能な限り削減する「ローコスト住宅」なら建てることが可能です。建築費用を抑えるためにも、まずは住宅の資材や設備などの「グレード」に注目するとよいでしょう。

ハウスメーカーが用意しているプランには、資材や設備などの「標準仕様」が決まっています。この標準仕様が充実していたり、オプションで標準仕様よりも更に高い資材や設備に変更したりする場合、建築費用は高くなる傾向です。キッチンであれば収納の容量や調理の機能性、デザイン性にこだわるほどグレードが上がり、空調であれば24時間換気システムの換気形式の等級や全館空調システム導入の有無などによって費用が変動します。

したがって1,000万円台の予算で家を建てる場合は、本当に自分たちに必要な機能かなどを踏まえたうえで仕様のグレードを見直すことが重要です。加えて、外観は1階と2階の形状を統一する、水回り設備を1ヵ所にまとめるなどの工夫をすると、建築費用を削減できます。また、ハウスメーカーが用意している標準仕様のグレードが自身の希望条件に沿っていれば、グレードアップやオプションを追加する必要がないため、1,000万円台の予算で家を建てやすくなります。最初からプランが決まっている「規格住宅」を選択するのも手段の一つです。

2,000万円台

予算2,000万円台の場合、設計の自由度はやや上がりますが、どこに費用をかけるかを明確にしておくことが大切です。

例えば、広いリビングを実現したい場合は延べ床面積を広くする分、キッチンなどの設備のグレードを下げるなどの工夫をするとよいでしょう。また、キッチンなどの設備にこだわりたい場合は、反対に延べ床面積を削るなどの対応が必要です。

予算2,000万円台はこだわりたい箇所以外の仕様のグレードを下げる必要はありますが、希望に近い家を建てやすくなる価格帯といえます。

3,000万円台

予算3,000万円台は、前項にて紹介した土地を所有しているかたが注文住宅を建てたときの平均費用に近い価格帯です。そのため、ある程度希望の条件を満たした家を建てやすいといえるでしょう。標準的なグレードの資材や設備はもちろん、間取りの自由度も高い傾向にあります。加えて、延べ床面積を広くする、十分な断熱性や耐久性を備えた家を建てることも可能です。

ただし、全ての仕様をハイグレードにするのは難しい傾向にあるため、ある程度の取捨選択は求められます。

4,000万~5,000万円台

4,000万~5,000万円台は、よりこだわりを詰め込んだ家を建てることが可能な価格帯です。

例えば、資材や設備をハイグレードなものに変更したり、2階にも洗面所やトイレを設置するなど水回りスペースをより充実させたりできます。また、外観・内装ともにデザイン性を追求することが可能になります。

設計や設備の高い自由度を持って、建物を建てられる価格帯といえるでしょう。

家を建てる費用を抑えるための3つのポイント

ここからは、家を建てる費用をできるだけ抑えるための3つのポイントを解説します。費用を抑えつつ家を建てたいと考えているかたはぜひ参考にしてみてください。

1. シンプルな間取りや設備、資材を利用する

まずは予算を明確にし、家のどこにどのくらいの費用をかけるのか、希望する条件をピックアップしたうえで優先順位を付けることが重要です。例えば、間取りや内装、外観、必要な設備の機能などをリストアップし、欠かせない条件の順に予算を割り振っていくのがおすすめです。そのうえで、こだわらないスペースに導入する設備のグレードは下げるなどのメリハリを付けると、全体の建築費用を抑えられます。

このように絶対に譲れない条件と妥協できる条件とを可視化することで、限られた予算内で理想に近い家を建てやすくなります。

2. 減税制度や補助金などを適切に活用する

家を建てる費用を少しでも抑えたいなら、国の補助金・減税制度を有効に活用することもポイントです。

以下は2025年7月現在、新築住宅購入時に利用できるおもな補助金・減税制度です。

- ZEH補助金

- 住宅省エネ2025キャンペーン

- 住宅ローン減税

- 住宅取得など資金に係る贈与税の非課税措置 など

例えば、ZEH基準を満たした住宅(家庭内の年間の一次エネルギー消費量を実質ゼロ以下にすることを目指した住宅)を建てる際には、1戸当たり55万円の補助金を受け取れます。

各種制度を利用するには一定の要件を満たす必要があるため、事前に確認しておくことをおすすめします。

3. 複数のハウスメーカーを比較検討する

家を建てる際は、複数のハウスメーカーや工務店に見積もりを依頼して比較することが重要です。同じ延べ床面積や間取りでも、ハウスメーカーや工務店によって費用が異なるためです。

複数のハウスメーカーや工務店の見積もりを比較すると、自分たちの予算内で希望に近い家を建てられる1社を見つけられる可能性が高まります。また、ハウスメーカーや工務店によって得意とする工法は異なるため、より自分たちに合った業者も見つけやすくなるでしょう。

ただし、費用の安さだけを重視するのではなく、性能やアフターフォローの有無なども確認し、総合的に判断しましょう。

家を建てる費用の柱!住宅ローンの基本

家を建てる費用を準備する方法として、「住宅ローン」の利用を検討するかたは多いでしょう。

資金の使いみちは原則、利用者本人やその家族が住むための住宅を購入・建築・増改築する費用に限定され、ほかのかたに貸すための賃貸物件やセカンドハウスなどへの活用はできません。

以下では、住宅ローンの種類や金利タイプの違い、返済方法、団体信用生命保険の特徴について解説します。

住宅ローンの特徴と種類

冒頭で述べたとおり、住宅ローンは原則として利用者とその家族が居住する住宅の購入・建築・増改築にしか利用できず、資金の使いみちに制限があるのが特徴です。ただし、家の取得が目的であれば新築・中古の一戸建てやマンション、家を建てることを目的とした土地の購入などどのような用途にも活用できます。

住宅ローンの種類には、「民間金融機関が提供する住宅ローン」「フラット35」「財形住宅融資」などがあります。

民間金融機関が提供する住宅ローンとは、その名のとおり民間の銀行や信用金庫、信託銀行、ネット銀行などが提供しているローンです。金融機関によって取り扱っている金利タイプや金利は異なります。

フラット35は、民間の金融機関と住宅金融支援機構が提携して取り扱う全期間固定金利型の住宅ローンです。借入期間は最長35年、金利は返済期間や家族構成、融資率、住宅の技術基準などで変動します。

財形住宅融資は、企業の財形貯蓄制度を活用している会社員のかたなど向けの住宅ローンです。一定の要件を満たすことで、住宅の取得費用やリフォーム資金を借りられます。

- 関連記事

- フラット35

金利タイプの違い

住宅ローンの金利タイプは、「変動金利型」と「固定金利型」の2種類です。固定金利型は、更に「全期間固定金利型」と「固定期間選択型」に分けられます。

変動金利型は、その名のとおり金利が変動するタイプです。金利は一般的に半年ごとまたは毎月見直されるものの、実際に返済する費用が変わるのは5年に一度です。また、変更後の返済額は見直し前の額の125%が上限とするルールがある場合もあり、家計に対して即座に大きな影響を及ぼすことはある程度避けることができます。

変動金利型のメリットは固定金利と比べて金利が低く、毎月の返済額を抑えられる点です。一方で、将来金利が上がって総返済額が増えるリスクがあるほか、金利上昇によって毎月の返済で支払いきれず、未払利息が生じる可能性がある点に留意しましょう。

全期間固定金利型は、住宅ローンを借りている期間中の金利が変わらないタイプです。毎月の返済額が一定で返済計画を立てやすい点はメリットですが、ほかのタイプよりも金利が高いデメリットがあります。

固定期間選択型は、一定期間の金利が固定されており、期間終了後に固定期間の再設定か変動金利型への変更を選択できる点が特徴です。全期間固定金利型よりも金利が低く、一定期間の返済額が変わらないため、ライフプランや金利情勢に合わせた返済計画を立てられます。

しかし、固定金利期間終了後に金利タイプを選択し直す際には、その時点における金利が適用されます。変動金利型のような返済額の上限ルールは設定されていないため、将来的に金利が上昇したときには返済負担が増えるリスクがある点に注意が必要です。

住宅ローンの返済方法

住宅ローンの返済方法には、以下の4種類があります。

- 元利均等返済

- 元金均等返済

- ボーナス払い

- 繰上返済

元利均等返済は、元金と利息を合わせた一定の費用を毎月返済する方法です。返済計画を立てやすい反面、元金部分の返済がなかなか進まずに総返済額が高くなる傾向にあります。

元金均等返済は、毎月一定の元金に利息分を加えた費用を返済する方法です。当初の返済額は元利均等返済よりも高くなるものの、元金の減りが早いため同じ借入期間の場合、総返済額が元利均等返済に比べて少なくなる点にメリットがあります。

ボーナス払いは年2回のボーナス月に、規定の返済額に一定の費用を上乗せして返済する方法です。ボーナス払いに充てる費用を多くすると、毎月の返済額を軽減することができます。ただしボーナスの減少や支給停止などの事態に陥ると返済が厳しくなるおそれがあるため、利用は慎重に検討しましょう。

繰上返済はローン残高の一部を前倒しで返済する方法で、「期間短縮型」と「返済額軽減型」の2種類に分けられます。期間短縮型は毎月の返済額は変わらないものの返済期間を短くできるため、利息負担の軽減が期待できる点が特徴です。一方の返済額軽減型では返済期間は変わりませんが、毎月の返済額を少なくできるので家計の負担を軽減できます。

住宅ローンの「団信」とは

団信とは、「団体信用生命保険」の略称です。団体信用生命保険とは、住宅ローンの利用者が死亡又は高度障害などでローンの返済ができなくなった際、保険金でローン残債が完済される保険を指します。ローン利用者に万が一の事態が起きた場合、残された家族はローン残債を返済する必要がなくなるため、安心してその家に住み続けられる点がメリットです。

ただし、団信は申込時の健康状態により加入できない可能性がある点に注意が必要です。もし通常の団信への加入が難しい場合は、持病のあるかたでも比較的加入しやすい「ワイド団信」を検討しましょう。

なお、団信の保険料は、住宅ローンの金利に含まれているケースが一般的です。ワイド団信や団信のオプションを追加する場合は金利を上乗せすることで加入できる場合があるため、必要に応じて確認するとよいでしょう。

- 関連記事

- 団体信用生命保険(スゴ団信)

家を建てる費用に住宅ローンを活用するなら事前に押さえたい3つのポイント

ここからは、家を建てる際に住宅ローンの利用を考えているかたへ向けて、事前に押さえておきたい3つのポイントを解説します。

1.「毎月の返済額」の目安を確かめる

毎月の返済額の目安を確かめるには、「返済負担率」を確認し返済計画を立てておくことが大切です。返済負担率とは、年収に対して年間の返済額が占める割合です。安定した返済が続けられる返済負担率の目安は、およそ25%以下とされています。

例えば、年収500万円で返済負担率が25%の場合、毎月の返済額の目安は以下となります。

500万円×25%÷12ヵ月=約10万4,000円

上記のように、返済負担率をもとに現在の年収から毎月の返済額の目安を確かめたうえで借入額を設定するのがおすすめです。また、ボーナス払いができるかどうか、繰上返済を活用するかどうかについても併せて考慮するとよいでしょう。

住宅ローンの返済額や返済期間は、「頭金の有無」によっても変動します。手元の資金に余裕がある場合は、頭金を増やすことも検討してみるのがおすすめです。頭金を増やすことで、ローンの借入額が減って返済負担の軽減につながるほか、審査に通りやすくなったり、金利優遇制度が受けられたりするなどのメリットが期待できます。

ちなみに、頭金の相場は家の建築費用の約10%~20%です。

2. ライフプランから借入総額と期間を設定する

借入総額と期間を設定する際は、現在はもちろん今後のライフプランを考慮して決めることが大切です。例えば、出産や子どもの進学のタイミング、家族の介護などのライフプラン、ライフステージの変化についても考えておくとよいでしょう。

また、家を建てたあとに発生する税金や修繕費など、住宅建築費用以外の費用を考慮することも重要です。住宅取得後にかかる費用を踏まえつつ、無理のない借入額と期間を設定しましょう。

3. 変化に備えた「余裕」と「柔軟性」を計画に入れる

住宅ローンの借入額を決める際は、無理なく返済できる額を設定するとともに、金利変動や収入減少などの要素も加味して考えることが大切です。

例えば、将来的に金利の変動によって支払額が増える、退職や転職などで収入が減少する可能性はゼロではありません。金利変動や収入減少などのリスクを事前に予測したうえで、余裕を持った返済計画を立てることが重要といえます。

また余裕と柔軟性のある返済計画を立てる際には、住宅ローンのシミュレーションを活用するのもおすすめです。

住信SBIネット銀行の「住宅ローン 新規借入シミュレーション」![]() では、希望の借入額や毎月の返済額、現在の年収を入力することで返済総額や諸費用の合計を出すことができます。住宅ローンの活用を検討しているかたや、具体的な借入額・返済額について知りたいかたはぜひ活用してみてください。

では、希望の借入額や毎月の返済額、現在の年収を入力することで返済総額や諸費用の合計を出すことができます。住宅ローンの活用を検討しているかたや、具体的な借入額・返済額について知りたいかたはぜひ活用してみてください。

住宅ローンに悩んだら専門家に相談する方法も!

家を建てるために住宅ローンの利用を考えている場合は、シミュレーションの活用と併せて専門家に相談するのもおすすめです。具体的な相談先としては、利用を検討している住宅ローンを取り扱っている金融機関がよいでしょう。自身が住宅ローンに関して疑問に思っていることについて、プロの視点から適切なアドバイスを受けられます。

住宅ローンについて相談するタイミングは、「家を建てることを検討し始めた時期」がおすすめといえます。住宅ローンの借り入れ目途を立てることで、建てられる家の規模感や間取り、条件などをより具体的にイメージしやすくなるためです。

住宅ローンについて専門家に相談したいと考えているかたは、住信SBIネット銀行の「住宅ローン対面相談コース」をぜひ活用してみてください。

住信SBIネット銀行の「住宅ローン対面相談コース」では、住宅ローンに関する相談から実際の手続きまで、知識豊富なスタッフが対応しています。相談は全国50店舗以上の窓口で対応しており、平日はもちろん土日も相談可能なため、ご自身のスケジュールに合わせて活用できます。住宅ローンを利用するならきちんとプロに相談してから決めたいと考えているかたは、ぜひお気軽にお問合せください。

まとめ:費用を事前に把握し、家を建てる際の参考にしよう

家を建てる際は「土地購入費用」「建物の建築費用」「諸費用」が必要です。既に予算が決まっている場合は、複数のハウスメーカーや工務店などに相談し、その費用に応じてどのような家が建てられるのか、希望の条件や間取りは叶えられそうかを確認しておきましょう。

少しでも家を建てる費用を抑えたいのなら、希望条件に優先順位を付けて譲れないものと妥協できるものとを取捨選択する方法が有効です。また、利用できる補助金・減税制度があれば積極的に活用しましょう。

住宅ローンを利用して家を建てる場合は、金利タイプや返済方法の違いを把握して自分に合ったものを選ぶとともに、無理なく返済できるよう、事前に返済計画を立てておくことが大切です。

◆氏名

金子 賢司(かねこ・けんじ)

◆保有資格

CFP

◆プロフィール

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始め、CFP資格を取得。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。